Langfristig niedrige Zinsen scheinen unabwendbar. Dafür sorgen hochverschuldete Staaten und Notenbanken, die diese retten müssen. Politiker beklagen, dass Zinsanlagen keine Rendite bringen. Sie schaffen aber Regelungen, die das bewirken. Das ist weniger Dummheit als vielmehr Vorsatz. Finanzielle Repression dient als Instrument zur Einhebung einer „Idiotensteuer“.

Entwickelte Staaten haben sich bis über beide Ohren verschuldet. Es ist ein nachhaltiger Trend, dessen Ende nicht in Sicht ist. Es ist die Logik demokratischer Systeme, Wähler bei Laune zu halten und dies erfordert Schulden, weil Strukturreformen unbeliebt sind. Ein deutlich steigendes Zinsniveau würde die Staaten aller großen Volkswirtschaften (USA, Europa, Japan) überfordern, da ihre Verschuldung in den letzten Jahrzehnten unaufhörlich angestiegen ist, und zwar unabhängig von der konjunkturellen Situation und der jeweiligen Regierung. Für Österreich habe ich das in einem Blogpost einmal dargestellt. Da weder die Staatsverschuldung, noch die Privatverschuldung deutlich steigende Zinsen zulassen, sehen wir uns mit einer neuen Realität konfrontiert. Nachhaltige niedrige Zinsen, wenn nicht Nullzinsen oder sogar Negativzinsen. Dies hat aber massive Auswirkungen auf das Anlageverhalten. Das Sparbuch ist bereits seit geraumer Zeit ein realer Verlustbringer. Anleiherenditen haben sich kontinuierlich reduziert, was die Kurse steigen ließ. Diese Zeit ist nun aber mit hoher Wahrscheinlichkeit vorbei.

Steigerung des Unternehmenswerts im Umfeld niedriger Zinsen – weitere Informationen zum Thema bietet mein KOSTENLOSES WHITEPAPER! Tragen Sie hier Ihre eMail-Adresse ein

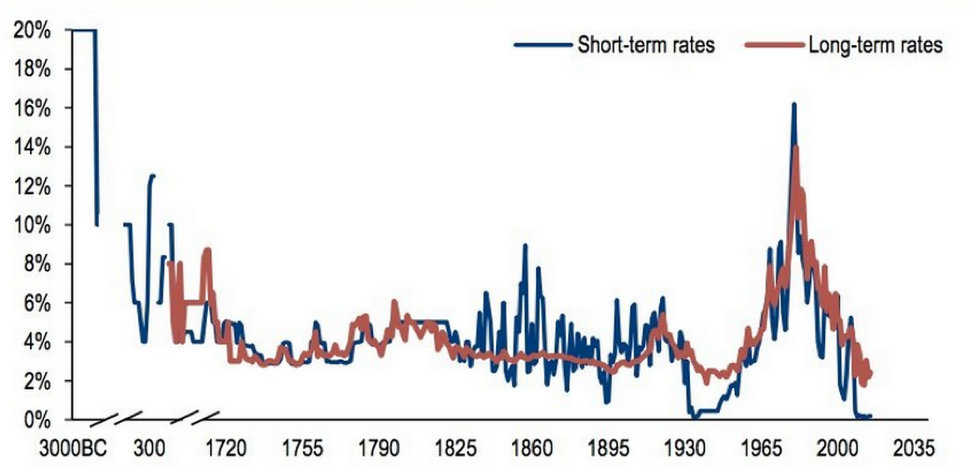

Nullzinsen sind historisch einmalig

Nullzinsen sind historisch einmalig. Der Chefökonom der Bank of England, Andrew Haldane hat 2005 eine Grafik veröffentlicht, die zeigt, dass noch nie in der dokumentierten Menschheitsgeschichte (trotz kanonischem Zinsverbots) Zinsen als Preis für die Überlassung von Kapital auf Null waren.

Quelle: Bank of England, Global Financial Data, Homer and Sylla “A History of Interest Rates.” URL: www.valuewalk.com/2017/11/thanksgiving-interest-rates/ [Zugriff: 23.01.2018]

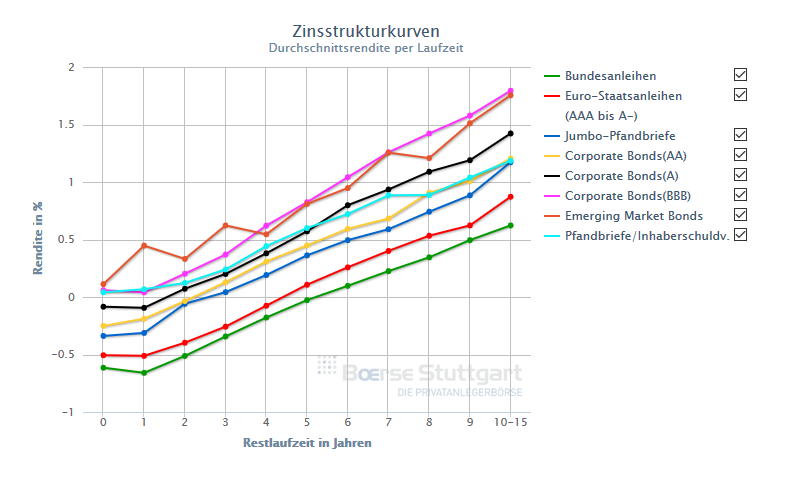

Es zeigt sich, dass abgesehen von der Antike mit sehr hohen Zinsen (teilweise noch auf Warenkredite) und einem Zins-Spike anlässlich der Ölkrise Ende der 1970er Jahre das Zinsniveau zumeist um einen „natürlichen“ Zinssatz bei etwa vier Prozent oszillierte. Es ist ein völlig neues Phänomen, dass die Notenbanken den Zinssatz seit der letzten Finanzkrise auf Null Prozent und darunter gesenkt haben. Zusätzlich wurde Geldmengenausweitung durch Anleihenkaufprogramme („Quantitative Easing“) vorgenommen, um auch noch die Kapitalmarktzinsen zu drücken, was auch gelungen ist. Ein Ausstieg aus diesem Szenario dürfte schwerfallen, ohne zu massiven Verwerfungen zu führen. Eine Entkoppelung der Kapitalmarktzinsen von den Geldmarktzinsen hat in den USA bereits stattgefunden. All dies lässt erwarten, dass sowohl am kurzen als auch am langen Ende der Zinsstrukturkurve sich auf absehbare Zeit wenig tun wird und diese im Langfristtrend extrem flach verlaufen dürfte. Nachfolgende Graphik soll verdeutlichen, wie diese aktuell verläuft:

Quelle: www.boerse-stuttgart.de/de/boersenportal/tools-und-services/zinsstrukturkurve/ [Zugriff: 23.01.2018]

Nachdem es Staaten wie Deutschland und Österreich im Jahr 2017 gelungen ist, sich mit Minuszinsen am Kapitalmarkt über Staatsanleihen zu refinanzieren, weckt das Begehrlichkeiten, die sich stabile Staaten nicht entgehen lassen werden. Nichts zeigt die Manipulation unserer Finanzmärkte deutlicher als diese Entwicklung.

Finanzielle Repression „monetarisiert“ die Staatsschulden

Finanzielle Repression bedeutet „schleichenden Sparverlust“ zugunsten des Staates und kommt zustande, wenn negative Realzinsen, also Nettozinsen (nach Kosten und Steuern) unterhalb der Inflationsrate auftreten. Das wird durch die Politik der Notenbanken und regulatorische Maßnahmen des Staates bewirkt. Wenn Anleger (sowohl private als auch institutionelle) ihr Geld nur mehr bar horten oder mit Verlust deponieren können, dann bedeutet das eine schrittweise Enteignung zugunsten des Staates. Die laufende Diskussion über die Abschaffung des Bargeldes (getarnt als Bekämpfung der Steuerhinterziehung) geht in dieselbe Richtung. Denn dann kann man Bargeld nicht einmal mehr unter dem Kopfkissen oder in Bankschließfächern horten und muss es (so wie es Banken, Versicherungen, Pensionsfonds etc. bereits jetzt müssen), verlustbringend auf Konten deponieren. Das Bruttoinlandsprodukt steigt aber mit der (wenn auch geringen) Inflation. Das hilft, die Staatsschuldenquote (Verhältnis von Staatsschulden zu Bruttoinlandsprodukt) im Griff zu halten. Wird selbst das nicht erreicht, dann kann sich der Staat ja noch immer beliebig verschulden, denn die Schulden kosten bei Nullzinsen ja nichts. Werden diese auch noch durch die Notenbank aufgekauft, also „in Geld verwandelt“, dann spricht man von einer Monetarisierung der Staatsschulden. Genau das passiert aktuell!

Zynischerweise wird auch noch darauf verwiesen, dass die Entwertung der Sparguthaben ja nur dann erfolgt, wenn Anleger das Geld nicht produktiveren Verwendungen zuführen, also riskanteren Veranlagungen. Eine Sondersteuer quasi, die ja nur Idioten trifft. Gleichzeitig wird es über immer mehr Regulatorien (wie beispielsweise MIFID II) den Banken aber erschwert, Anleger zu produktiven Geldverwendungen hinzuführen. Das alles läuft unter dem Decknamen „Anlegerschutz“. Die Tölpel, die offensichtlich zu dumm sind, eigenständig zu denken, muss man ja davor schützen, sich staatlicher Enteignung zu entziehen, sonst würde das ganze perfide Spiel nicht funktionieren. Und institutionelle Investoren muss man über Eigenkapitalvorschriften daran hindern, Kredite an Unternehmen zu vergeben, damit genug für die regulatorisch definierte „risikolose“ Staatsfinanzierung beispielsweise in griechischen Staatsanleihen übrigbleibt.

Wie haben sich die Renditen und Kurse von Anleihen entwickelt?

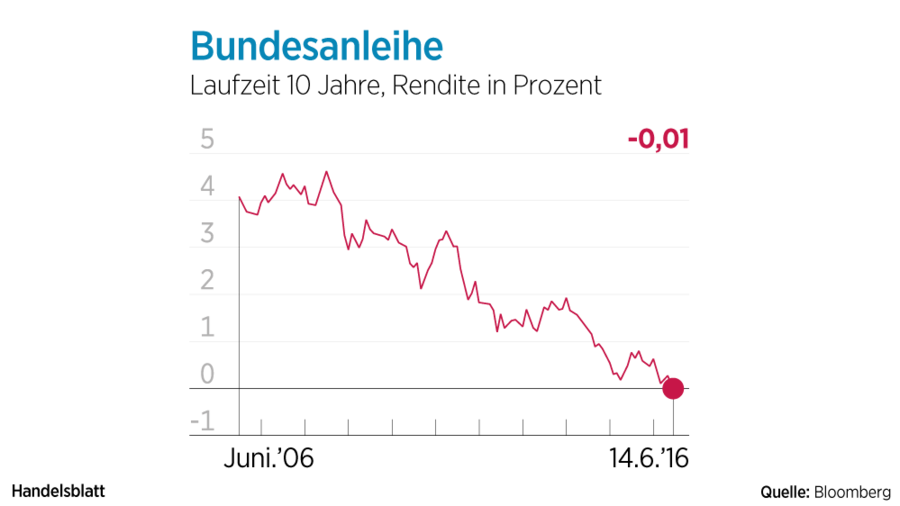

Deutsche Bundesanleihen gelten seit jeher als Benchmark für den Euroraum. Die Renditen haben sich in den letzten Jahren kontinuierlich nach unten entwickelt:

Quelle: www.handelsblatt.com/finanzen/maerkte/anleihen/zehnjaehrige-bundesanleihe-dieser-chart-stellt-die-finanzwelt-auf-den-kopf/13709996.html [Zugriff: 23.01.2018]

Korrespondierend dazu sind die Kurse gestiegen, der REX-Kursindex zeigt die langfristige Entwicklung für Anleihen mit einer Laufzeit von 10 Jahren:

Quelle: www.finanzen.net/index/REX-10-jaehrige-Laufzeiten-Kursindex [Zugriff: 23.01.2018]

Anleihekurse steigen, wenn die Zinsen (Renditen) fallen. Warum das so ist, lässt sich leicht erklären. Eine alte Anleihe weist beispielweise eine Nominalverzinsung von 6% auf. Eine neu begebene Anleihe eine Verzinsung von 0%. Wer eine alte Anleihe kauft, erhält demzufolge wesentlich mehr als der Käufer einer neuen Anleihe. Daher muss man für eine höher verzinste Anleihe einen höheren Preis (Kurs) bezahlen als für eine niedrig verzinste bei gleicher Restlaufzeit und gleicher Bonität. Steigende Zinsen bedeuten daher sinkende Anleihenkurse für bestehende Anleihen, während sinkende Zinsen steigende Anleihenkurse für Altanleihen nach sich ziehen. Die Zinsdifferenz wird durch den Anleihekurs ausgeglichen, damit die Gesamtrendite für beide Anleihen gleichbleibt.

Steigerung des Unternehmenswerts im Umfeld niedriger Zinsen – weitere Informationen zum Thema bietet mein KOSTENLOSES WHITEPAPER! Tragen Sie hier Ihre eMail-Adresse ein

Wenn Zinsen nur mehr steigen können, können Anleihekurse nur mehr fallen

Da wir bei Nullzinsen angelangt sind, können daher Anleihenkurse nur mehr fallen oder bestenfalls gleichbleiben. Wer jetzt in risikolose Anleihen investiert, kann daher bei einem Zinsanstieg nur massiv verlieren, bei einem gleichbleibenden Zinsniveau trägt er Kosten und erleidet aufgrund einer niedrigen, aber gegebenen Inflation reale Verluste. Wir stehen daher an einem Punkt, wo sich mit risikolosen Anleihen nur noch Verluste erzielen lassen. Warum dennoch private Anleger in derartige Anleihen investieren, lässt sich nur durch vermeintliche Risikoaversion begründen. Anleihen gelten als sicher. Sicher ist allerdings nur der schleichende Verlust. Dem Kursrisiko glaubt man so entgehen zu können, dass man die Anleihen ja bis zum Ende der Laufzeit halten kann, dann allerdings unter Inkaufnahme eines Verzichts auf Rendite. Dass dies allerdings Opportunitätskosten verursacht, ist dem Anleger oftmals nicht bewusst. Institutionelle Investoren kennen dieses Problem zwar, sind aber teils regulatorisch gezwungen, sich dergestalt zu verhalten. Staatliche Regulierung sorgt dafür. Anlegerinteressen können so natürlich nicht verfolgt werden, aber was schert das die Portfoliomanager! Was jedem Volksschüler klar ist, leuchtet scheinbar Regulatoren, Universitätsprofessoren und dem Staat nahestehenden Institutionen (dazu gehören auch Banken, Versicherungen und Pensionsfonds) nicht ein. Ein Schelm, der denkt, dass das kein Zufall sein kann!

Welche Anleiheinvestitionen bieten Renditepotenzial?

Unternehmensanleihen von Emittenten mit guter Bonität haben bereits beträchtlich im Kurs zugelegt und weisen nur ein schwaches Renditepotenzial auf. Dennoch bieten sie sich als Ergänzung in einem Anlageportfolio an, wenn ein Anleger auch Rentenpapiere besitzen möchte. Insbesondere nachrangige Unternehmensanleihen (solche, die im Falle einer Insolvenz nach allen anderen Verbindlichkeiten des Unternehmens bedient werden) bieten positive reale Renditen. Das Ausfalls- und Kursrisiko ist natürlich beachtlich. Insbesondere nachrangige Bankanleihen haben in der Finanzkrise gezeigt, wie verletzlich sie kursseitig sind.

Effektive Renditen lassen sich bestenfalls noch dann erzielen, wenn man entweder in bonitätsmäßig risikoreiche Anleihen oder in Fremdwährungsanleihen investiert. Beides beinhaltet beträchtliche Risiken. Aber risikolos lassen sich mit Anleihen in absehbarer Zukunft nur Verlust erzielen. Und die sind noch höher als am Sparbuch, da es im Fall von Zinsanstiegen beträchtliche Kursausschläge nach unten geben wird. Wenn diese sich auch noch nicht konkret abzeichnen, so bedeutet ein derartiges Investment für sich alleine betrachtet nur eine Wette ohne Gewinnchance.

Fremdwährungsanleihen sind wie alle anderen Anleihen einerseits bonitätsmäßig, andererseits aber auch hinsichtlich des Währungsrisikos zu beurteilen. Hinsichtlich des US-Dollar habe ich eine ausgesprochen negative Erwartung. Anbieten könnten sich Währungen, die einen Aufwärtstrend vollziehen könnten, wie beispielsweise ausgewählte Anleihen aus Emerging Markets.

Anleihen von Emittenten schlechter Bonität („Junk Bonds“ oder „Schrottanleihen“) weisen ein Rating auf, dass unterhalb der Schwelle von „Investment Grade“ liegt. Ihre Kurse schwanken in Abhängigkeit von der Konjunkturentwicklung beträchtlich, ebenso die Ausfallsrisiken. Wie der Anlageexperte Gerhard Massenbauer anmerkt, fallen im Schnitt pro Jahr etwa 5% dieser High Yield Corporate Bonds aus. Die Verwertungsrate liegt bei circa 37%. Daraus resultieren bezogen auf den Gesamtmarkt weltweit durchschnittliche Kreditverluste in Höhe von 3,15% per anno. Entsprechende Zinsaufschläge müssen das kompensieren.

Warum sollte man überhaupt daran denken, in Anleihen zu investieren?

Vor allem institutionelle Investoren können regulatorisch bedingt nicht anders, als auch Anleihen mit einer wesentlichen Gewichtung in ihrem Anlagespektrum zu berücksichtigen. Rentenmärkte sind die mit Abstand größte Assetklasse auf diesem Planeten. Ein derartiger Markt kann nicht ignoriert werden. Sie sind in der Regel auch hochliquide. Aufgrund zahlreicher Möglichkeiten im Bereich derivativer Instrumente eignen sich diese sowohl für Hedging Strategien als auch für spekulative Zwecke. Im Zuge der Zusammenstellung eines effizienten Anlageportfolios kann es darüber hinaus auch durchaus sinnvoll sein, einen Risiko-Rendite-optimierten Anlagemix zusammenzustellen, der Anleihen beinhaltet. Aber es kann durchaus Sinn machen, an einer Kombination von Assets festzuhalten, wenn auch ein mögliches Ereignis auf ein einzelnes Asset eine negative und auf ein anderes Asset eine positive Auswirkung hat. Man spricht in diesem Zusammenhang vom sogenannten „Portfolioeffekt“. Im Blogpost über Risikomanagement habe ich das anschaulich anhand einer Grafik dargestellt.

Wenn sie mehr über Wertsteigerung im Niedrigzinsumfeld lesen wollen, dann fordern Sie mein Whitepaper zu diesem Thema an. Ich artikuliere dort auch meine Erwartungen und spreche über die wirtschaftlichen Implikationen der Nullzinspolitik sowie deren Auswirkungen auf verschiedene Assetklassen.

Steigerung des Unternehmenswerts im Umfeld niedriger Zinsen – weitere Informationen zum Thema bietet mein KOSTENLOSES WHITEPAPER! Tragen Sie hier Ihre eMail-Adresse ein

Gratis Whitepaper

Wie Sie trotz 0% Zinsen eine Wertsteigerung in Ihrem Unternehmen erreichen:

- Gratis Whitepaper

- Schnelle Übersicht

- Detaillierte Erklärung

Tragen Sie Ihre E-Mail ein und Sie können sofort mit dem Whitepaper starten:

Mit Klick auf den Button stimme ich zu, die Infos und ggf. weiterführendes Material zu erhalten (mehr Infos). Meine Daten sind SSL-gesichert und ich kann meine Zustimmung jederzeit widerrufen.