Immer wieder wird die Geldpolitik der Europäischen Zentralbank kritisiert. Entweder sind es nationale Interessen oder es sind ideologische Positionen, die einer strategischen Diskussion über die Funktion des Euro im Wege stehen. Zielsetzungen sind so plakativ, dass keine vernünftige Marschrichtung ableitbar ist. Dies erfolgt wissentlich und zu unser aller Schaden.

Europa ist sich wie eh und je uneins über seine zukünftige Ausrichtung. Dies gilt in nahezu allen Politikbereichen, insbesondere aber auch in der Geldpolitik. Eine unabhängige europäische Notenbank ist zwar fundamentaler Bestandteil und Voraussetzung für den Euro als gemeinsame Währung. An Zurufen von allen Seiten, wie die Geldpolitik nun aber auszusehen habe, fehlt es jedoch nicht. Und immer ist es der Blick auf das Verhältnis der Euroländer untereinander, der die Richtung der Kritik an der EZB und ihrer Geldpolitik bestimmt. Der Blick über den Tellerrand, auf das Verhältnis der großen Weltwährungen und Wirtschaftsräume untereinander bleibt dabei auf der Strecke. Dabei ist es absurd, die Politik der EZB isoliert von der Politik der anderen Notenbanken zu betrachten. Nicht die absolute Höhe der Zinsen oder die absolute Größe der Geldmenge ist entscheidend, sondern die Betrachtung der relativen Entwicklung im Verhältnis zu den anderen großen Währungen.

Die Idee einer Währungsunion ist bereits ein halbes Jahrhundert alt

Bereits 1970 entstand unter Federführung des luxemburgischen Premierministers Pierre Werner die Idee der Einrichtung einer europäischen Währungsunion als politisches Instrument zur Weiterentwicklung der Wirtschaftsunion. Schon damals entbrannte ein Streit zwischen verschiedenen Ländern und Ideologien, wie eine Währungsunion umzusetzen sei. Während vor allem Deutschland zunächst eine Koordination der Wirtschaftspolitiken der Mitgliedsstaaten forderte, setzte vor allem Frankreich auf eine prioritäre Währungskoordination, um sodann über den Umweg der Währung eine Koordination der Wirtschaftspolitiken zu erreichen. Der sogenannte “Werner-Plan” versuchte zwischen beiden Vorstellungen zu vermitteln. Aufgrund externer Schocks (Aufhebung des indirekten Goldstandards “Bretton-Woods-System” durch Richard Nixon und Ausbruch der Ölkrise Anfang der 1970er Jahre) kam es jedoch zu keiner Umsetzung des „Werner-Plans“. Eingerichtet wurde als währungspolitischer Torso der “Europäische Wechselkursverbund”, der schließlich vom “Europäischen Währungssystem” abgelöst wurde. Dieses war jedoch aufgrund spekulativer Angriffe auf nationale Währungen instabil und konnte letztlich seine Ziele nicht erreichen.

Es wurde sodann, auch als Gegenleistung für die deutsche Einheit, der Euro als Gemeinschaftswährung eingeführt. Die institutionelle wirtschaftspolitische Integration wurde bewusst hintangestellt und durch verbindliche “Konvergenzkriterien” ersetzt. Damit blieb die nationale Souveränität der Euro-Staaten erhalten, obgleich eine autonome Geldpolitik der Mitgliedsstaaten des Euro nicht mehr möglich war. Die drei mit weitem Abstand wichtigsten Notenbanken der Welt (aufgrund des Volumens der Währungen und Volkswirtschaften) sind die amerikanische, die japanische und die europäische Notenbank. Die US-Notenbank sowie die japanische Notenbank sind anders als die EZB (Europäische Zentralbank) nicht primär dem Ziel der Preisstabilität verpflichtet. Dies ermöglicht der FED (US-Notenbank) und der BoJ (Bank of Japan), Geldpolitik aktiver als wirtschaftspolitisches Instrument einzusetzen als dies der EZB möglich ist. In Europa ist die Fokussierung auf Preisstabilität der mangelnden politischen Einigkeit hinsichtlich des politischen Projekts Europa geschuldet. Ohne diese Selbstbeschränkung wäre Deutschland nicht für den Euro zu gewinnen gewesen. Wieder einmal gehen in Europa Kompromisse zulasten der Strategiefähigkeit des Kontinents.

Was sind definitionsgemäß die geldpolitischen Ziele der wichtigsten Notenbanken?

Die geldpolitischen Ziele der Federal Reserve sind wie folgt (klar) definiert:

- hoher Beschäftigungsstand

- moderate langfristige Zinsen

- Preisniveaustabilität

Die geldpolitischen Ziele und die Unabhängigkeit der BoJ sind der asiatischen Denktradition entsprechend nicht so klar festgelegt wie in den USA oder Europa. Jedenfalls agiert die BoJ wesentlich aggressiver als die FED oder die EZB. Sie sieht sich klar den gesamtstaatlichen Zielen Japans verpflichtet und handelt dementsprechend, ihre währungspolitische Unabhängigkeit gilt daher im Westen als fraglich. Ein derartiges Denken ist jedoch typisch dichotomisch und damit weltfremd, wenn auch klassisch europäisch. Die BoJ ist mäßig erfolgreich, weil die Reformresistenz des politischen Systems in Japan zeigt, dass Geldpolitik alleine nicht erfolgreich sein kann.

In Europa, insbesondere in Deutschland und Österreich, wird immer wieder betont, dass die EZB ausschließlich der Preisstabilität verpflichtet sei. Dies entspricht aber weder den Tatsachen, noch ist es auch nur ansatzweise realistisch. Und schon gar nicht ist es aus strategischer Sicht im globalen Wettbewerb sinnvoll. Dies interessiert aber Politiker und Ideologen hierzulande kaum. Über den Tellerrand hinauszublicken ist für europäische Politiker ja auch nicht erforderlich. Sie werden ja national gewählt und vor allem auch durch das Gemeinwesen finanziert.

Argumentativ unterstützt und vielleicht mangels eigener Fachkompetenz auch verwirrt werden sie von einer Berufsgruppe, die sich zwar regelmäßig in ihren Prognosen irrt, aber immer noch als zumeist öffentlich finanzierte Söldnertruppe lautstark in Szene setzt: manche Volkswirte von links und rechts. Gefragt wären aus meiner Sicht aber Pragmatiker der Macht, nicht Ideologen. Denn nur durch strategisch wirkungsvolles Vorgehen kann sich Europa im globalen Wirtschaftskrieg vernünftig positionieren.

Sehen wir uns aber die Fakten an. Was sind nun Ziele und Aufgaben des Eurosystems und insbesondere der EZB? Vorrangiges Ziel des Eurosystems und damit auch der EZB ist es, Preisstabilität zu gewährleisten. Soweit ohne Beeinträchtigung dieses Ziels möglich, sind weitere, hierarchisch nachrangige Ziele zu verfolgen. Diese sind in Art. 2 der ESZB-Satzung (Satzung des Europäischen Systems der Zentralbanken) geregelt, namentlich die Unterstützung der allgemeinen Wirtschaftspolitik in der EU. Diese ist wiederum auf die Verwirklichung der Ziele der Gemeinschaft gerichtet, die (typisch europäisch) wohlklingend kuschelweich formuliert sind, so dass sich jeder darin wiederfinden kann:

- harmonische und ausgewogene Entwicklung des Wirtschaftslebens

- beständiges, nichtinflationäres und umweltverträgliches Wachstum

- hoher Grad an Konvergenz der Wirtschaftsleistungen

- hohes Beschäftigungsniveau

- hohes Maß an sozialem Schutz

Dies alles hat nach Darstellung der EZB im Einklang mit dem Grundsatz einer offenen Marktwirtschaft mit freiem Wettbewerb zu geschehen, um effizienten Ressourceneinsatz zu fördern. Prioritär bleibt aber immer das Ziel der Preisstabilität, wobei es bei den anderen Zielen um eine angemessene Gewichtung geht.

Der Euro ist nicht nur unsere Währung, er kann auch unsere Waffe sein

Die Einführung des Euro war seit jeher umstritten. Ich denke jedoch, dass der Euro im Sinne des europäischen Projektes notwendig und sinnvoll war. Die Umsetzung war – wie angesichts der politischen Kompromisse anlässlich der Einführung nicht anders zu erwarten – unzureichend und mangelhaft. Die Mängel bestehen vor allem darin, dass Fiskalpolitik in der Souveränität der Nationalstaaten liegt, Geldpolitik aber bei der EZB konzentriert ist. Diese Mängel waren von Anfang an bekannt, sie wurden aber bewusst in Kauf genommen. Lehrbuchmäßig wäre etwas Anderes ideal. Aber ich denke, wir müssen über Machbares nachdenken, nicht über weltfremde Utopien. Europa ist nicht ideal, aber es ist der Ort, an dem wir leben. Selbstzerfleischung ist Masochismus und hilft niemandem.

Ein währungspolitisches Experiment wurde gestartet, das von Anfang an heftig kritisiert wurde, vor allem durch amerikanische Ökonomen. Der Euro war natürlich von Anfang an ein mächtiges Instrument, das amerikanische Interessen (globale Dominanz des USD) beeinträchtigen würde. Mit Einführung des Bretton-Woods-Systems nach dem 2. Weltkrieg wurde der Dollar Weltleitwährung. Das ermöglichte den USA, sich in dieser Währung zu verschulden und notfalls durch die amerikanische Notenpresse den Wert dieser Währung auszuhöhlen und die US-Schulden zu “monetarisieren”, das heißt zu entwerten. Nicht umsonst erklärte John Conally, US-Finanzminister unter Richard Nixon “Der Dollar ist unsere Währung, aber Euer Problem!”.

Die Amerikaner sind mit Abstand der größte Nettoschuldner der Welt. Bei dieser Betrachtung werden die Forderungen der USA (Staat, Unternehmen, Banken, private Haushalte) gegenüber dem Ausland den korrespondierenden Verbindlichkeiten gegenübergestellt. Per September 2015 betrug das Netto-Auslandsvermögen der USA (dies entspricht der Nettoverschuldung) minus 7.270 Mrd. USD. Dies entsprach 2015 einem Anteil am US-Bruttoinlandsprodukt von fast 40% und ist seither gestiegen. Größte Gläubiger der Welt sind hingegen Japan, China und Deutschland. Mit dem Euro ist dem Dollar auf lange Sicht ein währungspolitischer Konkurrent erwachsen. Dies ist grundsätzlich gut für uns und schlecht für Amerika. Nützlich für uns ist aber auch, dass der Euro als weitere Weltreservewährung auch gut für Asien ist. Asien, insbesondere China strebt wirtschaftlich eine multizentrische Welt an und könnte sich ebenso wie Europa aus der währungspolitischen Dominanz Amerikas schrittweise lösen. Dies wird langfristig auch den Euro als Weltreservewährung aufwerten. Aber nur dann, wenn wir erkennen, dass dies eine Chance für uns ist. Auch die Entwicklung der chinesischen Währung wird langfristig der Dominanz des USD entgegenwirken. Der Euro kann währungspolitisch zu einem wichtigen Instrument europäischer Wirtschaftspolitik werden, vor allem auch im Verhältnis zu China. Denn die Herausforderungen für Europa werden im 21. Jahrhundert vor allem pazifische, weniger atlantische und schon gar nicht innereuropäische Herausforderungen sein.

Währungspolitik ist immer auch Machtpolitik, international wie innerstaatlich

Global betrachtet gibt es zurzeit vor allem drei volumensmäßig relevante Währungen. Dies sind der US-Dollar, der Euro und der japanische Yen. Dabei wird es aber nicht bleiben. Insbesondere China ist bereits jetzt realwirtschaftlich stark und wird den Renminbi (auch Yuan genannt) als Teil des wirtschaftspolitischen Instrumentenkastens nutzen. Und es wäre naiv zu glauben, dass sich Asiaten in der Nutzung wirtschaftspolitischer Waffen mehr als international nötig reglementieren lassen. Will man den Euro als das uns zur Verfügung stehende währungspolitische strategische Instrument im globalen Kontext betrachten, so stellt sich die Frage, welche Ziele Europa im 21. Jahrhundert anstrebt. Hoffentlich nicht das realitätsfremde und weltabgewandte “Kochen im eigenen Sud”! Denn das verspielt unsere Zukunft und die Zukunft unserer Kinder!

Worum geht es aber nun bei der ideologischen Konfrontation um die Geldpolitik in Europa? Im Grunde ist es nicht nur die Geldpolitik, die zur Diskussion steht. Das gesamtstaatliche Handeln, die Geldpolitik und die Fiskalpolitik sowie der Glaube an mehr oder weniger Staat stehen sich in ideologischer Konfrontation gegenüber. Und auch unterschiedliche gesamtstaatliche Konzepte stehen Pate für beide Lager. Diese unterschiedlichen gesamtstaatlichen Konzepte haben unterschiedliche historisch gewachsene, kulturelle Wurzeln. Das von preußischer Disziplin und asketischem Protestantismus geprägte Deutschland steht (beispielhaft für den Norden) dem etatistischen, katholisch-hedonistisch geprägten Frankreich (beispielhaft für den Süden) gegenüber.

Was aber systematisch ausgeblendet wird, ist die oben dargestellte strategische Dimension des Euro im internationalen, außereuropäischen Kontext. Niemals würden Chinesen oder Amerikaner derartiges vergessen. Wir in Europa sehen aber immer unsere innenpolitischen, nationalen Zielgruppen als Adressat politischer, auch währungspolitischer Argumente. Damit verfehlen wir das eigentliche Thema, um das es gehen sollte: unsere strategische Position in der globalen wirtschaftlichen und politischen Auseinandersetzung. Betrachten wir nun die fundamentalen ökonomischen Grundthesen, die dieser Kontroverse zugrunde liegen.

Die ideologische Diskussion wurzelt in der ersten Hälfte des 20. Jahrhunderts

Die selbstgesteuerte Entfaltung wirtschaftlicher Aktivitäten durch private Marktakteure steht in einem Spannungsverhältnis mit dem Ausmaß öffentlicher Eingriffe in die Dispositionsfreiheit von Unternehmen und Konsumenten. Die großen Theorien der Volkswirtschaftslehre beurteilen die Sinnhaftigkeit staatlicher Eingriffe in das Wirtschaftsgeschehen je nach politischer Ausrichtung unterschiedlich. Der auf John Maynard Keynes („Allgemeine Theorie der Beschäftigung, des Zinses und des Geldes“, London 1936) zurückgehende Keynesianismus betrachtet – in seinen unterschiedlichen Ausprägungen – grundsätzlich jene wirtschaftspolitischen Ansätze als nützlich und notwendig, die darauf ausgerichtet sind, die aggregierte Nachfrage nach Gütern und Dienstleistungen zu steuern sowie bei Bedarf die Wirtschaft durch vermehrte Staatsausgaben und eine expansive Geldpolitik zu beleben. Die Gegenposition vertrat unter anderen Milton Friedman, der in den 1970er Jahren vor dem Hintergrund von Stagflation (stagnierendes Wirtschaftswachstum und Inflation) in den USA als Folge der damaligen Ölpreisschocks und steigender Arbeitslosigkeit eine konstante, niedrige Geldmengenausweitung bei weitgehendem Verzicht auf staatsausgabengestützte Konjunkturpolitik forderte.

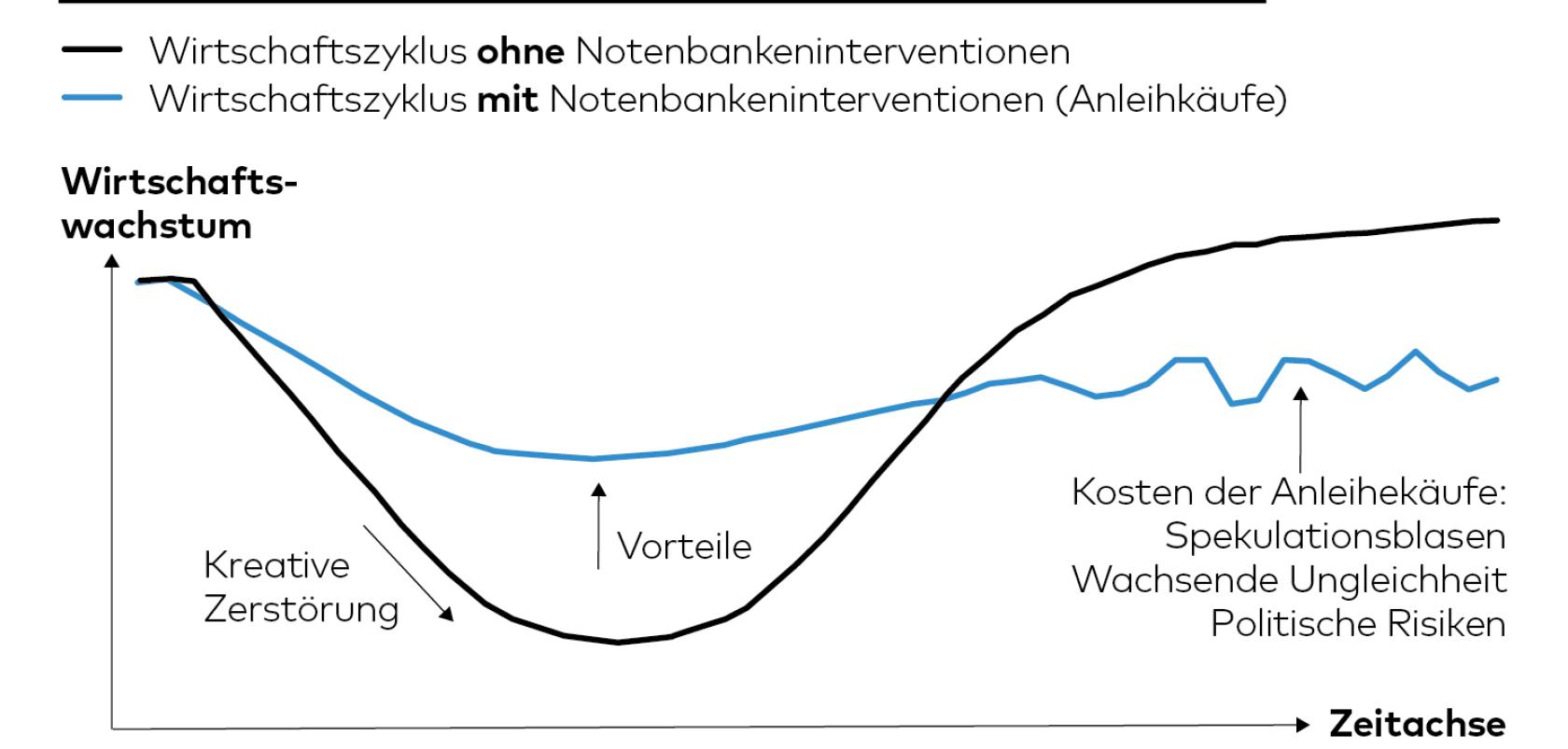

Das Prinzip der Glättung von Konjunkturzyklen zur Stabilisierung der wirtschaftlichen Entwicklung von Volkswirtschaften kennt seit jeher Befürworter und Gegner. Wie jede Maßnahme entfaltet eine auf Glättung ausgerichtete Geldpolitik – so sie denn funktioniert – gesamtwirtschaftliche Folgen. Man kann diese auch modellhaft in Vorteile und Nachteile einteilen. Ein stärker oszillierender Konjunkturzyklus führt zu schnellerer Erneuerung und konserviert weniger überkommene Strukturen. Es ist die „schöpferische Zerstörung“ eines Josef Schumpeter, welche die Wirtschaft voranbringt. Dies geschieht aber mit beträchtlichen Nebenwirkungen, die sich durch eine geldpolitisch induzierte Abflachung des Konjunkturzyklus lindern lassen. Dies sind die Vorteile. Als Nachteile werden demgegenüber aber Spekulationsblasen, wachsende Ungleichheit sowie politische Risiken durch steigende Verschuldung und mangelnde Disziplin genannt. Modellhaft lässt sich das wie folgt skizzieren:

Quelle: Infografik, Die Welt

Diese Argumente aus dem 20. Jahrhundert dominieren auch heute noch die politische Diskussion. Es wird Zeit, dass man sich in Zeiten der Globalisierung stärker dem Argument des Wettbewerbs der großen Wirtschaftsräume zuwendet. Dabei zeigt sich nämlich klar, dass Geldpolitik nichts ist, was ein Wirtschaftsraum für sich alleine – losgelöst von den globalen Wettbewerbern – gestalten kann. Genau darauf zielt diese alte ideologische Diskussion jedoch ab. Willkommen im 21. Jahrhundert!

Gratis Whitepaper

Wie Sie trotz 0% Zinsen eine Wertsteigerung in Ihrem Unternehmen erreichen:

- Gratis Whitepaper

- Schnelle Übersicht

- Detaillierte Erklärung

Tragen Sie Ihre E-Mail ein und Sie können sofort mit dem Whitepaper starten:

Mit Klick auf den Button stimme ich zu, die Infos und ggf. weiterführendes Material zu erhalten (mehr Infos). Meine Daten sind SSL-gesichert und ich kann meine Zustimmung jederzeit widerrufen.

OPIPLJIVE INFORMACIJE O BOŽIĆNOM KREDITU ZA PLANIRANJE…

Ovo nije uobičajena objava koju svakodnevno vidite na internetu kada ljudi daju lažna svjedočanstva i lažne informacije o ogromnoj financijskoj pomoći.. Svjestan sam da su mnogi od vas prevareni i da su lažni agenti iskoristili one koji traže kredite. Neću ovo nazvati normalnim svjedočanstvom, nazvat ću ovo situacijom u kojoj sam živi svjedok kako možete dobiti svoj kredit kada ispunite uvjete i odredbe tvrtke. Zaista nije važno imate li dobar kreditni rejting ili odobrenje vlade, sve što vam treba je važeća osobna iskaznica i važeći IBAN broj kako biste mogli podnijeti zahtjev za kredit s kamatnom stopom od 3%. Minimalni iznos je 1000 eura, a maksimalni iznos koji se može posuditi je 100.000.000 eura. Dajem vam 100% jamstvo da možete dobiti svoj kredit putem ove pouzdane i poštene tvrtke, posluju 24 sata online i daju kredite svim građanima Europe i izvan Europe. Poslali su mi dokument koji je provjeren i testiran kao valjan prije nego što sam dobio zajam, stoga pozivam sve kojima je potreban zajam da ih posjete ili kontaktiraju putem

E-pošte: michaelgardloanoffice@gmail.com

WhatsApp za Europu: +385915608706

WhatsApp za SAD: +1 (717) 826-3251

Nakon što ih kontaktirate, obavijestite ih da vam je gospođa Dejana Ivica iz Zagreba dala informacije. Vidjeti znači vjerovati i zahvalit ćete mi kasnije kada dobijete zajam od njih. Dao sam obećanje da ću, nakon što dobijem zajam od njih, objaviti dobru vijest svima online. Ako imate prijatelja ili rodbinu, uključujući kolege, možete im reći o ovoj ponudi i da se događa u ovom BOŽIĆNOM DOBU