„Grundbuch statt Sparbuch“ lautet das Mantra der Immobilienbranche. Betongold ist sicher, Grund und Boden nicht vermehrbar. So und ähnlich klingen die Lobgesänge auf Immobilienanlagen. Doch Vorsicht, mahnen Notenbanken, eine Blase zeichnet sich ab und steigende Zinsen werden zum Risiko. Was also ist zu erwarten?

Sinkende Zinsen bedeuten steigende Immobilienpreise, da sich Immobilien als Veranlagungsalternative aufdrängen und Hypothekarkredite günstiger werden. Bei steigenden Zinsen verhält es sich umgekehrt. So lautet das konventionelle Credo. Was passiert aber bei Nullzinsen oder langfristig niedrigen Zinsen, wenn die Immobilienpreise bereits kräftig gestiegen sind? Mit dieser Frage sehen sich Immobilieninvestoren heute konfrontiert. Wenn man auf die Entwicklung von Immobilienaktien blickt, dann scheint der Mainstream klar. Sie steigen, also wird entweder eine laufende Verbesserung der Rendite oder aber eine weitere Steigerung des Wertes der Immobilien erwartet.

Steigerung des Unternehmenswerts im Umfeld niedriger Zinsen – weitere Informationen zum Thema bietet mein KOSTENLOSES WHITEPAPER! Tragen Sie hier Ihre eMail-Adresse ein

Bereits mehrfach habe ich dargestellt, dass ich auf mittlere und längere Sicht nicht von wesentlichen Erhöhungen des Zinsniveaus ausgehe. Dass dies an der koordinierten Vorgangsweise der Notenbanken liegt, habe ich in einem anderen Blogpost bereits dargestellt. Ich denke nicht, dass bei der mit überwiegender Wahrscheinlichkeit zu erwartenden Entwicklung Zinsen in den Hauptwährungen US-Dollar, Euro oder japanischer Yen plötzlich steigen werden. Für Immobilien ist es aber äußerst wichtig, zwischen Geldmarktzinsen und Kapitalmarktzinsen zu unterscheiden. Und da zeigen sich Effekte, die in dieser Form neu sind und eine differenzierte Betrachtung erfordern.

Kapitalmarktzinsen beginnen sich zunehmend von Geldmarktzinsen abzukoppeln

Der Geldmarkt ist der Markt für kurzfristige Geldüberlassung. Das Zinsniveau am Geldmarkt hängt entscheidend vom Verhalten der Notenbanken ab. Mit ihrer Leitzinspolitik geben sie das Niveau und die Richtung der Geldmarktzinsen vor. Seit Jahren befindet sich das Zinsniveau am Geldmarkt in Europa auf einem absoluten Tiefpunkt. Die EZB ist hier mit Zeitverzögerung der amerikanischen FED gefolgt. Letztere hat diesen Trend bereits umgekehrt, für Europa geht man davon aus, dass auch die EZB dafür sorgen wird, dass der Geldmarktzins ab dem Jahr 2019 moderat steigen wird.

Dem gegenüber ist der Kapitalmarkt der Markt für mittel- und langfristige Kapitalbeschaffung. Die Grenze wird bei einem bis zwei Jahren gezogen. Kapitalmarktzinsen bilden sich grundsätzlich als Gleichgewichtspreis zwischen den Teilnehmern am Finanzmarkt heraus und unterliegen viel weniger der Einflussnahme durch die Notenbanken. Sie reflektieren grundsätzlich die mittel- und langfristige Zinserwartung. Relativ neu ist, dass die EZB und die FED verstärkt versuchen, auf die Kapitalmarktzinsen Einfluss zu nehmen über das Instrument des sogenannten „Quantitative Easing“. Darunter versteht man im Großen und Ganzen – aber nicht nur – den Ankauf von mittel- und langfristigen Staatsanleihen, um das Zinsniveau auch auf dem Kapitalmarkt zu drücken. Dies ist notenbankinduzierte Geldschöpfung mit dem Ziel der Einflussnahme auf die Kapitalmarktzinsen und in Europa wohl auch auf das Renditeniveau einzelner Staatsanleihen innerhalb des Euroraums.

Aber selbst eine Straffung der Geldpolitik zeitigt aktuell nicht mehr die Effekte, die früher zum Tragen kamen. Das konnte man zuletzt auch an der Entwicklung des Zinsniveaus in den USA erkennen. Die US-Notenbank FED hat bereits vor rund 2 Jahren begonnen, die Geldpolitik langsam zu straffen, indem sie die Zinswende behutsam vorgenommen hat. Die FED erhöhte den Leitzins mehrmals. Vor Kurzem hat sie auch damit begonnen, ihre Bilanzsumme behutsam abzubauen und das „Quantitative Easing“ langsam zurückzufahren. Dennoch lockern sich die Finanzierungsbedingungen weiter und die Assetpreise steigen weiter. Nichts entwickelt sich derzeit so, wie es im Lehrbuch steht. Relativ lange blieb die Rendite zehnjähriger US-Staatsanleihen fast unverändert und die Zinsspannen bei Unternehmensanleihen gehen – wahrscheinlich der positiven Konjunkturentwicklung geschuldet – sogar zurück. Erst seit kurzem steigen die Zinsen am langen Ende wieder, was jedoch vermutlich der Steuerreform der Trump-Administration geschuldet ist. Der Kurs des US-Dollar ging weiter zurück. Das Geld ist trotz strafferer Notenbankpolitik billiger denn je. Es zeigt sich, dass eine Entkoppelung der Zinsentwicklung sowohl von der offiziellen Geldpolitik, als auch von der Konjunkturentwicklung stattgefunden hat. Vor der Finanzkrise betrug die Bilanzsumme der Notenbank 6% des US-BIP. Die Anleihenkäufe im Zuge des Quantitative Easing blähten die Bilanzsumme dann bis 19% des BIP auf. Derzeit geht man davon aus, dass trotz des angestrebten Zurückfahrens der Bilanzsumme bis zum Jahr 2025 diese dann immer noch 15% des BIP betragen wird. Deshalb steigen die Renditen auf US-Bonds nicht wesentlich. Immer weniger Marktteilnehmer glauben, dass die klassische Funktionsweise der Geldpolitik noch greift. Und angestrebt wird eine deutliche Steigerung des Zinsniveaus insgeheim wahrscheinlich auch nicht, da es dem Interesse der hochverschuldeten USA zuwiderlaufen würde. Das sind gute Nachrichten für Immobilieninvestoren auch in Europa. Es ist davon auszugehen, dass Ähnliches auch diesseits des Atlantiks gilt.

Die Immobilienpreisentwicklung in Deutschland steht für die DACH-Region

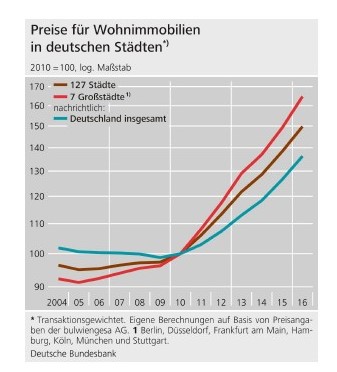

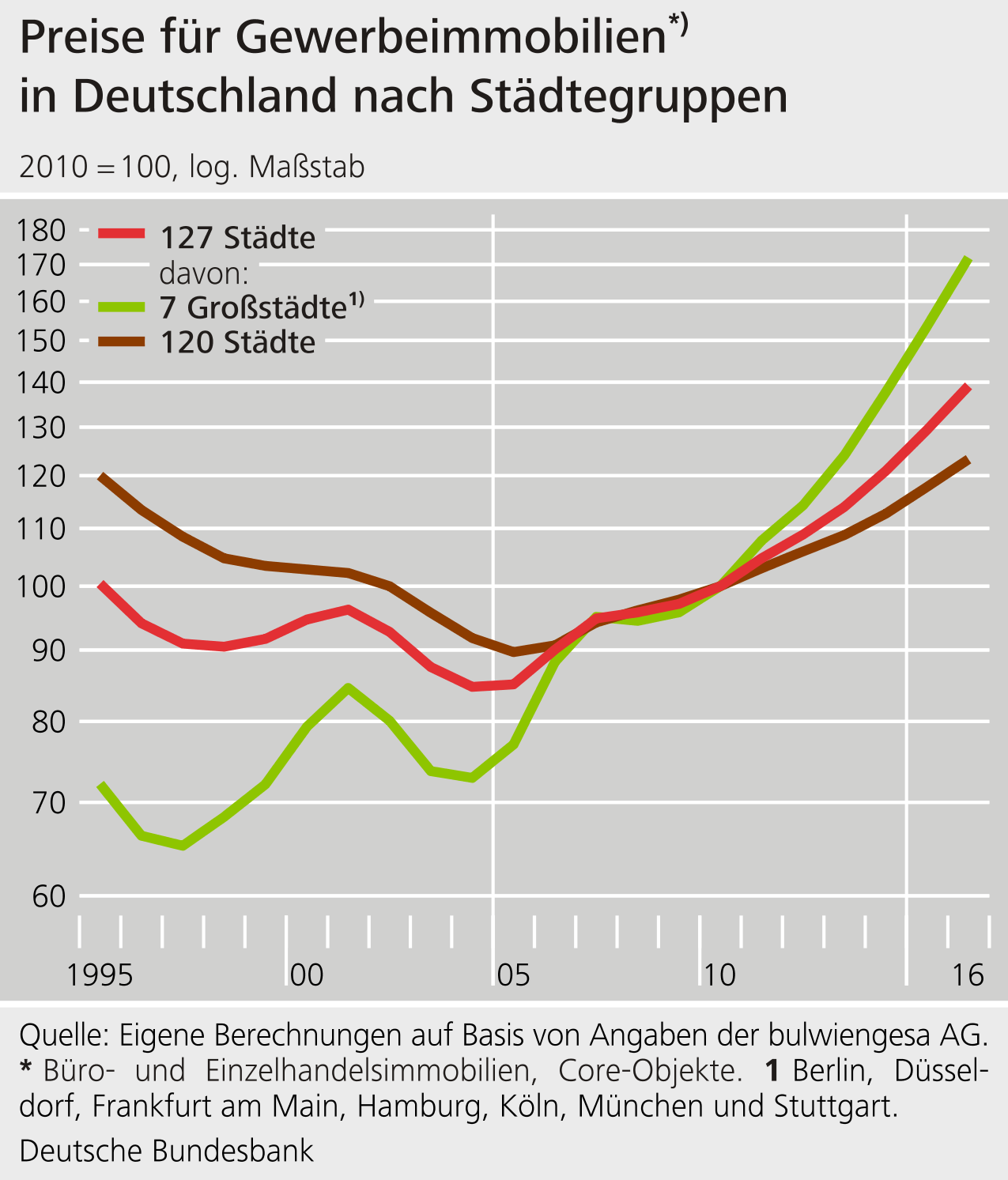

Die Preise sowohl für Wohnimmobilien als auch für Gewerbeimmobilien in Deutschland sind seit 2005, also noch vor Ausbruch der Finanzkrise deutlich gestiegen. Nachfolgende Graphiken der deutschen Bundesbank sollen dies verdeutlichen. Da Gewerbeimmobilien deutlich konjunktursensitiver sind als Wohnimmobilien, sind sie auch grundsätzlich mit einem höheren wirtschaftlichen Risiko verbunden. Aufgrund der wahrscheinlichen politischen Einflussnahme im Wohnimmobilienmarkt ist dort das politische Risiko allerdings aus meiner Sicht höher zu gewichten.

Quelle: www.bundesbank.de/Redaktion/DE/Downloads/Statistiken/Unternehmen_Und_Private_Haushalte/Indikatorensystem_Wohnimmobilienmarkt/indikatorensystem_zum_deutschen_wohnungsmarkt.pdf?__blob=publicationFile [Zugriff: 18.01.2018]

Quelle: URL: www.bundesbank.de/Redaktion/DE/Downloads/Statistiken/Unternehmen_Und_Private_Haushalte/Indikatorensystem_Gewerbeimmobilienmarkt/preise_fuer_gewerbeimmobilien_in_deutschland_staedtegruppen.png?__blob=publicationFile [Zugriff: 18.01.2018)

Es zeigt sich, dass vor allem seit Ausbruch der Finanzkrise in 2008/09 die Immobilienpreise infolge der damals radikal eingeleiteten Zinssenkungen kräftig zugelegt haben. Dieser Aufwärtstrend hat aber seither keine Unterbrechung erfahren, obgleich die Zinsen seit geraumer Zeit nicht mehr weiter fallen können. Gleichzeitig sind aber die laufenden Renditen (ohne Berücksichtigung des Wertsteigerungsaspektes) aus Mieterträgen seit 2009 sukzessive gefallen, obgleich auch die Mieten absolut betrachtet gestiegen sind.

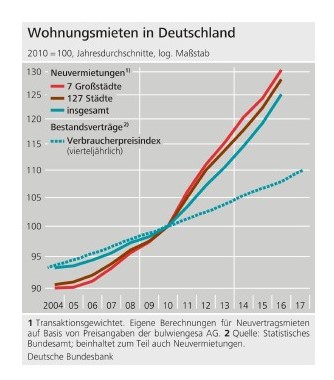

Die nachfolgende Graphik soll auch dies für Wohnimmobilien verdeutlichen:

Quelle: www.bundesbank.de/Redaktion/DE/Downloads/Statistiken/Unternehmen_Und_Private_Haushalte/Indikatorensystem_Wohnimmobilienmarkt/indikatorensystem_zum_deutschen_wohnungsmarkt.pdf?__blob=publicationFile [Zugriff: 18.01.2018]

Dies lässt erwarten, dass sich angesichts des Risikos bei Immobilienveranlagungen die Preissteigerung bei den Werten nicht ad infinitum fortsetzen wird. Zumindest dann nicht, wenn nicht die pure Angst vor einer (nicht absehbaren) Inflation die Oberhand gewinnt und der Renditeaspekt wesentlich bleibt. Was keine steigerbare Rendite abwirft, wird nicht beliebig im Wert zulegen können. Umgekehrt werden uns wahrscheinlich niedrige Kapitalmarktzinsen über längere Zeiträume erhalten bleiben, was ein Absacken des Preisniveaus unwahrscheinlich erscheinen lässt. Die meisten Kreditnehmer in der DACH-Region wählen im Hypothekarbereich langfristige Fixzinsen, was für Stabilität sorgen sollte.

Die Milchmädchenrechnung, dass auch nur geringfügig steigende Zinsen die privaten Haushalte überfordern könnten und zu einer Immobilienkrise wie 2007 in den USA führen wird, lässt sich schlicht nicht auf die DACH-Region übertragen. Der Hypothekarmarkt hierzulande funktioniert gänzlich anders als in den USA, obgleich es natürlich auch hier Schwankungen gibt. Aber Massendelogierungen wie in Südeuropa wären höchstens eine Folge einer massiven wirtschaftlichen Depression, nicht eine Folge einer negativen Zinsentwicklung.

Steigerung des Unternehmenswerts im Umfeld niedriger Zinsen – weitere Informationen zum Thema bietet mein KOSTENLOSES WHITEPAPER! Tragen Sie hier Ihre eMail-Adresse ein

Politischer Gegenwind ist für den Immobilienmarkt gefährlich

Leider wird bei uns oft das politische Risiko, dem vor allem der Wohnimmobilienmarkt ausgesetzt ist, regelmäßig unterschätzt. Immobilien sind definitionsgemäß „unbeweglich“, das heißt, man kann sie nicht ins Ausland verlagern. Dies nützen Politiker gerne aus, um Steuerpotenzial und Wählerstimmen zu gewinnen. Seien es neue Steuern auf Immobilien, Mietzinsobergrenzen oder staatlicher Wohnbau, der zu Marktverwerfungen führen kann, die Palette an Möglichkeiten – vielleicht auch an Handlungsnotwendigkeiten – für die Politiker sind mannigfaltig. Nachfolgende Graphik zeigt, wie die Mietpreise bei Wohnimmobilien in den letzten Jahren gestiegen sind, obgleich die Mietrenditen für Anleger zurückgehen.

Quelle: www.bundesbank.de/Redaktion/DE/Downloads/Statistiken/Unternehmen_Und_Private_Haushalte/Indikatorensystem_Wohnimmobilienmarkt/indikatorensystem_zum_deutschen_wohnungsmarkt.pdf?__blob=publicationFile [Zugriff: 18.01.2018]

Es ist klar, dass angesichts der Entwicklung der Realeinkommen hier Handlungsbedarf entsteht. Dem könnte durch eine Steigerung der Eigentumsquote begegnet werden. Aber das wäre ein langfristiges strategisches Projekt, und daran hat die Politik vielerorts nur wenig Interesse. Es ist das Wesen unserer demokratischen Systeme, das dem entgegensteht. Für den Immobilieninvestor bedeutet das, dass er sich entscheiden muss. Ist er bereit, eher wirtschaftliche Risiken einzugehen, so sollte er den Gewerbeimmobilienmarkt übergewichten? Dort ist die Wahrscheinlichkeit politischer Interventionen geringer als im Wohnimmobilienmarkt.

Ist Inflationsschutz ein dringendes Argument für Immobilien?

Die Gefahr einer lang anhaltenden Niedrigzinspolitik besteht in einer Inflation, die lehrbuchmäßig bei Anziehen der Konjunktur entsteht. Verbessert sich die Konjunktur, so werden Kapazitäten knapper, die Nachfrage steigt und damit würde auch das Preisniveau steigen. Zunächst ist einmal zu unterscheiden zwischen der sogenannten „Consumer-Price-Inflation“, also der Inflation der Preise für Waren und Dienstleistungen, und der sogenannten „Asset Price Inflation“, der Preissteigerung bei Vermögensanlagen wie beispielsweise Aktien und Immobilien. Während die „Consumer-Price-Inflation“ zu einer Lohn-Preis-Spirale führen kann und damit aus sozialen Erwägungen und aus Wettbewerbsgründen als unerwünscht gilt, kann die „Asset Price Inflation“ zu Blasenbildung bei Immobilienpreisen führen. Blasen tendieren dazu, irgendwann zu platzen. Vor allem dann, wenn die Zinsen substanziell steigen und die Finanzierung der Assets notleidend wird. Welche dieser Gefahren scheint aus derzeitiger Sicht nun real zu sein?

Seit vielen Jahren hört man immer wieder von der Gefahr steigender Preise für Güter und Dienstleistungen, allein eingetreten ist sie nicht. Dies hat nachvollziehbare Gründe. In einer globalisierten Wirtschaft, die auch noch von mächtigen zukünftigen Produktivitätsgewinnen (beispielsweise via Digitalisierung) angetrieben ist, verhindern Kostensenkungen über Produktivitätssteigerungen sowie globaler Wettbewerb Preissteigerungen. Es ist eher der Kampf gegen hartnäckig zu tiefe Inflationsraten, der die EZB und auch andere Notenbanken beschäftigt. Dies gilt im Übrigen auch für die USA und ganz besonders für Japan. Nachdem Staaten (und auch Private) in den entwickelten Volkswirtschaften und vor allem in Demokratien als Aggregat hoch verschuldet sind, gilt eine Inflationsrate oberhalb der Steigerung der Produktivität für viele als wünschenswert, auch wenn dies selten offen kommuniziert wird. Die „Monetarisierung der Schulden“ führt bei einem nachhaltig niedrigen Zinsniveau zu einem prozentuellen Absinken der Verschuldung in Relation zum Bruttoinlandsprodukt. Schulden werden somit leichter tragbar. Dies sind noch keine nachhaltigen Strukturreformen, wie sie sicherlich unerlässlich sind, sie stehen diesen aber auch nicht im Weg.

Steigende Preise für Vermögensgüter hingegen bedeuten zunächst einmal bei gleichbleibendem Schuldenstand eine Verbesserung der Netto-Vermögensposition des Schuldners. Wer Immobilien zu einem minimalen Zinssatz finanzieren und eine laufende Wertsteigerung (beispielsweise über eine Steigerung der Mieten zumindest in Höhe der jährlichen Inflation) lukrieren kann, der verbessert seine Vermögenslage. Notenbanken haben bislang nur die „Consumer-Price-Inflation“ im Auge und das ist aus meiner Sicht auch gut so. Diese Politik bietet Anlegern attraktive Gelegenheiten zum Vermögensaufbau. Nachdem diese Art der Inflation aber nicht in Sicht ist, würde ich das Argument des Inflationsschutzes durch ein Immobilieninvestment nicht übergewichten.

Wenn sie mehr über Wertsteigerung im Niedrigzinsumfeld lesen wollen, dann fordern Sie mein Whitepaper zu diesem Thema an. Ich artikuliere dort auch meine Erwartungen und spreche über die wirtschaftlichen Implikationen der Nullzinspolitik sowie deren Auswirkungen auf verschiedene Assetklassen.

Steigerung des Unternehmenswerts im Umfeld niedriger Zinsen – weitere Informationen zum Thema bietet mein KOSTENLOSES WHITEPAPER! Tragen Sie hier Ihre eMail-Adresse ein

Gratis Whitepaper

Wie Sie trotz 0% Zinsen eine Wertsteigerung in Ihrem Unternehmen erreichen:

- Gratis Whitepaper

- Schnelle Übersicht

- Detaillierte Erklärung

Tragen Sie Ihre E-Mail ein und Sie können sofort mit dem Whitepaper starten:

Mit Klick auf den Button stimme ich zu, die Infos und ggf. weiterführendes Material zu erhalten (mehr Infos). Meine Daten sind SSL-gesichert und ich kann meine Zustimmung jederzeit widerrufen.

OPIPLJIVE INFORMACIJE O BOŽIĆNOM KREDITU ZA PLANIRANJE…

Ovo nije uobičajena objava koju svakodnevno vidite na internetu kada ljudi daju lažna svjedočanstva i lažne informacije o ogromnoj financijskoj pomoći.. Svjestan sam da su mnogi od vas prevareni i da su lažni agenti iskoristili one koji traže kredite. Neću ovo nazvati normalnim svjedočanstvom, nazvat ću ovo situacijom u kojoj sam živi svjedok kako možete dobiti svoj kredit kada ispunite uvjete i odredbe tvrtke. Zaista nije važno imate li dobar kreditni rejting ili odobrenje vlade, sve što vam treba je važeća osobna iskaznica i važeći IBAN broj kako biste mogli podnijeti zahtjev za kredit s kamatnom stopom od 3%. Minimalni iznos je 1000 eura, a maksimalni iznos koji se može posuditi je 100.000.000 eura. Dajem vam 100% jamstvo da možete dobiti svoj kredit putem ove pouzdane i poštene tvrtke, posluju 24 sata online i daju kredite svim građanima Europe i izvan Europe. Poslali su mi dokument koji je provjeren i testiran kao valjan prije nego što sam dobio zajam, stoga pozivam sve kojima je potreban zajam da ih posjete ili kontaktiraju putem

E-pošte: michaelgardloanoffice@gmail.com

WhatsApp za Europu: +385915608706

WhatsApp za SAD: +1 (717) 826-3251

Nakon što ih kontaktirate, obavijestite ih da vam je gospođa Dejana Ivica iz Zagreba dala informacije. Vidjeti znači vjerovati i zahvalit ćete mi kasnije kada dobijete zajam od njih. Dao sam obećanje da ću, nakon što dobijem zajam od njih, objaviti dobru vijest svima online. Ako imate prijatelja ili rodbinu, uključujući kolege, možete im reći o ovoj ponudi i da se događa u ovom BOŽIĆNOM DOBU