Die Kritik an der Geldpolitik der Europäischen Zentralbank ist vor allem ideologisch motiviert. Die Logik der “schwäbischen Hausfrau” verkennt den Unterschied zwischen Betriebswirtschaft, Volkswirtschaft und Realpolitik. Politiker haben sich für diese Form des Euro entschieden, mit den Konsequenzen daraus wollen sie aber nichts zu tun haben.

Die Diskussion zwischen geldpolitischen Tauben und Falken hält munter an. Während Erstere für eine Politik des leichten Geldes stehen, treten Letztere für eine Straffung der Geldpolitik ein. Beide Seiten argumentieren aus einer nach innen gerichteten Sicht, frei nach dem Motto: „Welche Auswirkungen hat diese oder jene Form der Geldpolitik auf den europäischen Binnenmarkt und seine nationalen Volkswirtschaften?“ Vernachlässigt werden geopolitische und strategische Aspekte einer europäischen Wirtschaftspolitik, die sich in einem globalen Kontext behaupten muss. Die strategische Dimension des Euro im Wettbewerb der Wirtschaftsräume ist es aber, um die man sich in erster Linie kümmern sollte.

Der Unternehmer und die Wertsteigerung – weitere Informationen zum Thema bietet mein KOSTENLOSES WHITEPAPER! Tragen Sie hier Ihre eMail-Adresse ein

Wie expansiv ist die Geldpolitik der EZB?

Je nach politischer Positionierung vertritt nun die eine, vor allem deutsche Seite den Standpunkt, dass die EZB sich restriktiver verhalten solle. Die andere, vor allem südeuropäische Seite, stärkt dem “Italiener” Mario Draghi als EZB-Präsidenten den Rücken, der mit einer aktiven – wenn auch im internationalen Vergleich schaumgebremsten – Geldpolitik Europa stabilisieren will. Das Ausmaß der Interventionen der Notenbanken zur Verfolgung wirtschafts- und/oder währungspolitischer Ziele zeigt sich einerseits an der Entwicklung der Zinsen, andererseits an der Entwicklung der Bilanzsummen.

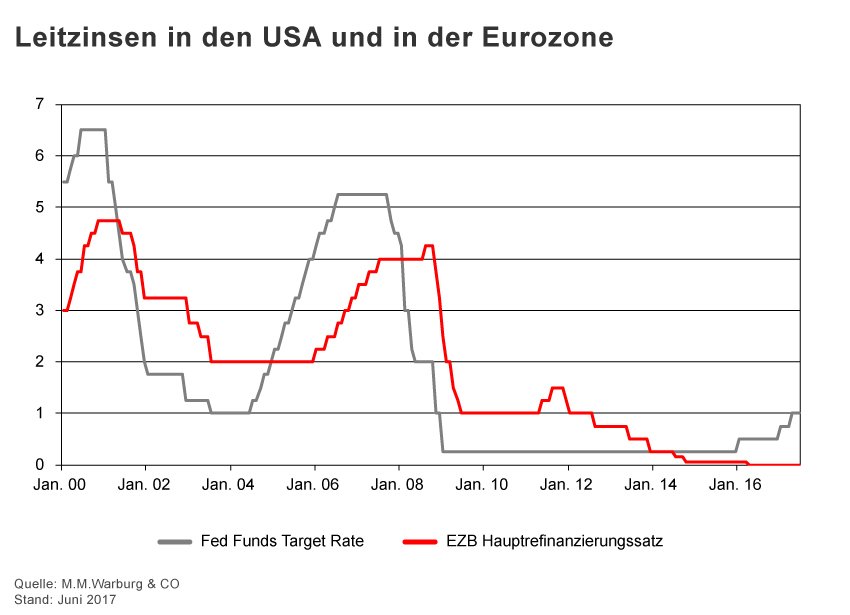

Die folgende Grafik zeigt, wie sich die Zinspolitik von EZB und FED im Zeitablauf entwickelt hat. Wir sehen, dass die FED jeweils schneller und massiver an der Zinsschraube gedreht hat als die EZB. Erst die Eurokrise hat die EZB historisch einmalig veranlasst, die Nullzinspolitik in eine Politik der Negativzinsen zu drehen.

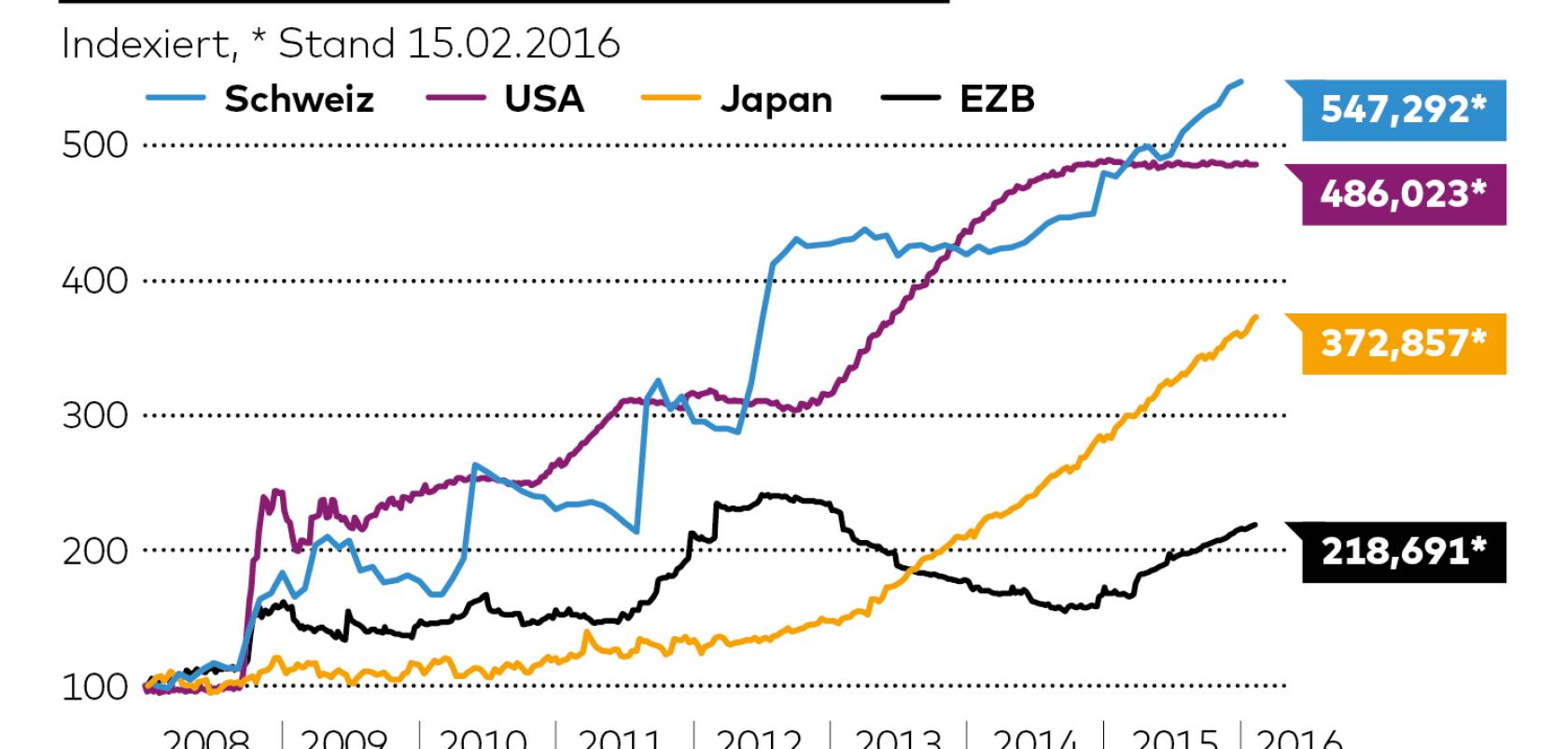

An der Entwicklung der Bilanzsummen der Notenbanken zeigt sich, wie durch den Kauf von Assets währungspolitische Interventionen und die Politik des „Quantitative Easing“ zum Einsatz kamen. Extrem hier beispielsweise die Schweiz, die besonders in der Eurokrise als Fluchtwährung und sicherer Hafen unter Aufwertungsdruck kam. Aber auch hier sieht man, dass von den großen Währungen die EZB am wenigsten interventionistisch agiert hat.

Quelle: Infografik Die Welt

Ist Inflation der Preis für eine lockere Geldpolitik?

Die Wirkung einer ultralockeren Geldpolitik in einer globalisierten Welt lässt sich nicht mit Modellen einer in sich abgeschlossenen Binnenwirtschaft erklären. Nach klassischer, altehrwürdiger Denkart führt eine Politik des leichten Geldes zu einer Ausdehnung der Geldmenge und/oder einer Erhöhung der Geldumlaufgeschwindigkeit. Dies zöge automatisch Inflation nach sich. Ist mehr Geld im Umlauf als Waren, so findet dieses Geld quasi in den Waren Deckung, da es nicht „fliehen“ kann. Dadurch steigt der Preis der Waren, Inflation ist die Folge. Zu berücksichtigen ist allerdings auch, dass sich Geld sehr wohl dem Kreislauf der Binnenwirtschaft entziehen kann. Dies kann dadurch geschehen, dass es abseits des Wirtschaftskreislaufs „gehortet“ wird oder dass es jenseits der Binnenwirtschaft Anlagemöglichkeiten sucht.

Am Beispiel Japan lässt sich sehr leicht verfolgen, dass selbst eine extrem lockere Geldpolitik nicht zu Inflation führen muss. Seit Jahrzehnten kämpft Japan mit einer hartnäckigen deflationären Entwicklung. Die in den USA prophezeite Inflation als Folge der ultraleichten Geldpolitik der FED während der vergangenen Jahre ist ebenso ausgeblieben wie die Inflation in Europa. Warum ist das nun so? In einer globalisierten Welt, die von Freihandel gezeichnet ist, führt der internationale Wettbewerb in entwickelten Volkswirtschaften dazu, dass die Preise für Waren nicht wirklich steigen können. Die Kerninflation im Bereich der „Consumer-Price-Inflation“ bleibt niedrig.

Anders kann es sich jedoch im Bereich von Vermögenswerten verhalten. Aktien und Immobilien als typische Beispiele saugen das freie Geld auf, das nicht in Cash gehortet wird. Dadurch steigen die Werte dieser Assets. Man spricht von “Asset-Price-Inflation“. Steigen nun Vermögenswerte im Preis und ist Geld (Kredit) billig, so findet nominell volkswirtschaftliche Vermögensbildung statt. Auch der Leverage-Effekt führt zu einer Erhöhung der Rendite bei Investitionen in reale Vermögenswerte. Die Verschuldung als Prozentsatz des Vermögens der Inhaber dieser Assets sinkt. Dies gilt aber nur, wenn Kredite investiv verwendet werden. Beim Staat ist das in der Regel nicht der Fall, weil er üblicherweise kein Vermögen aufbaut.

Klar ist, dass eine Inflationsrate unterhalb des Niveaus von Produktivitätszuwächsen de facto einer Deflation gleichkommt (mit allen negativen Auswirkungen auf die Beschäftigung). Daher hat beispielsweise die EZB ein Inflationsziel von 2% festgeschrieben. Lockere Geldpolitik führt also für entwickelte Volkswirtschaften in einer globalisierten Welt mit Freihandel vielleicht zu Asset-Price-Inflation, nicht aber zu Consumer-Price-Inflation. Consumer-Price-Inflation ist grundsätzlich eher schädlich, Asset-Price-Inflation grundsätzlich eher nützlich. Allerdings darf die Gefahr einer Blasenbildung im Bereich von Assets (z.B. Immobilienblase) nicht vernachlässigt werden. Dem kann jedoch mit anderen, teils regulatorischen Mitteln begegnet werden.

Woher kommt das Unbehagen gegenüber einer lockeren Geldpolitik

Westlich-demokratische Gesellschaften haben sich unter dem Druck von Wahlergebnissen in der Zeit nach dem Zweiten Weltkrieg zwar nicht durchgängig für eine keynesianische Politik entschieden – Margaret Thatcher im UK und Ronald Reagan in den USA waren im Gegensatz dazu die wichtigsten Vertreter einer angebotsorientierten Wirtschaftspolitik –, haben aber in Konjunkturabschwüngen und wirtschaftlichen Krisensituationen regelmäßig interveniert und so ihre Staatsverschuldungsniveaus in immer größere Höhen getrieben. Anders als dies von Keynes vorgesehen war, haben westliche Demokratien aber in Zeiten des Aufschwungs nicht gegengesteuert und ihre Staatsausgaben wieder reduziert. Die von Keynes intendierte antizyklische Konjunkturpolitik ist aufgrund politischer Fehler unterblieben. Kostenremanenzen nach Ausgabenerhöhungen haben zu immer höheren Ausgabenniveaus geführt, zumal im nächsten Abschwung wiederum die Ausgabenseite bemüht wurde.

Finanziert wurde und wird all das über Schuldenaufbau in Verbindung mit erhöhten Abgaben. Deshalb sind im internationalen Vergleich hohe Abgabenquoten (Anteil von Steuern und Sozialabgaben an der Wirtschaftsleistung eines Landes) vor allem in Kontinentaleuropa ein Dauerthema. Hohe Abgabenquoten werden in fast allen volkswirtschaftlichen Modellen und Theorien mit hoher Umverteilung, geringer Attraktivität eines Produktionsstandorts infolge hoher Nebenkosten sowie schwachen Anreizen zur unternehmerischen Wertschöpfung assoziiert.

Es muss aber auch klar sein, dass fehlerhaftes Politikverhalten nicht durch den Verzicht auf eine sinnvolle Geldpolitik hintangehalten werden soll. Es macht keinen Sinn, einen guten Wein zum Essen zu verbieten, weil die Gäste nach dem Essen ins Auto steigen und betrunken Auto fahren. Nicht der Genuss des Weines ist zu untersagen, sondern das Autofahren unter Alkoholeinfluss. Analoges sollte für die Politik gelten.

Der Unternehmer und die Wertsteigerung – weitere Informationen zum Thema bietet mein KOSTENLOSES WHITEPAPER! Tragen Sie hier Ihre eMail-Adresse ein

Warum ist gerade Deutschland ein Land der währungspolitischen Falken?

Die Geldpolitik der Deutschen Bundesbank war vor der Einführung des Euro – als eine der wenigen großen internationalen Notenbanken – in ihren Ansichten noch vom Trauma historischer Geldvernichtung und eigenen Erfahrungen mit Hyperinflation geprägt. Das ließ ihr Handeln tendenziell restriktiv gegenüber leichtfertigen Geldmengenausweitungen sein, was zu einer fortgesetzten Aufwertung der Deutschen Mark gegenüber den meisten anderen Währungen geführt hat. Seit Einführung des Euro ist dies nicht mehr möglich.

Die grundsätzliche Gesinnung, Hartwährungspolitik als Produktivitätspeitsche für die eigene Wirtschaft zu benutzen, ist jedoch bestehen geblieben. Dass dies aber in einem Währungsraum mit unterschiedlichen Volkswirtschaften und nicht harmonisierter Wirtschafts-, Finanz- und Sozialpolitik keine autonome deutsche Entscheidung sein kann, ist ebenso klar. Niemand profitierte vom Euro so sehr wie die ehemaligen Hartwährungsländer. Man kann aber nicht im Restaurant ein anderes Gericht bestellen (den Euro statt der Deutschen Mark), als man schließlich essen möchte.

In den letzten Jahren, beschleunigt vor allem seit Ausbruch der letzten Finanzkrise, haben praktisch alle großen Notenbanken der Welt eine expansive Geldpolitik betrieben, wenn auch in Europa, den USA und Japan in unterschiedlichem Ausmaß (siehe obige Grafik).

Die Phillips-Kurve und der scheinbare Zusammenhang zwischen Inflation und Arbeitslosenrate

Politisch heftig umstritten war schon immer der Zusammenhang zwischen Inflationsrate und Arbeitslosigkeit. Stellvertretend dafür mag die bis heute anhaltende Diskussion über die sogenannte „Phillips-Kurve“ dienen. Diese Kurve postuliert – vereinfacht gesprochen – einen Zusammenhang zwischen Inflation und Arbeitslosenrate. Eine höhere Inflation wäre damit zumindest empirisch (wenn auch nicht zwingend kausal) mit einer niedrigeren Arbeitslosenrate verbunden und umgekehrt. Diese Theorie hat die Keynesianer veranlasst, eine aktive Beschäftigungspolitik mit einer aktiven Geldpolitik zu verbinden. Der deutsche Bundeskanzler Helmut Schmidt hat in diesem Zusammenhang 1972 formuliert: „Fünf Prozent Inflation sind leichter zu ertragen als 5% Arbeitslosigkeit.“ Die Stagflation im Gefolge der Ölkrise in den 1970er Jahren hat dann aber schmerzhaft vor Augen geführt, dass dieser Zusammenhang eben anders als in den Jahren zuvor nicht mehr gegolten hat. Dies hat wiederum die Monetaristen gestärkt, die den Zusammenhang immer negiert haben.

Heute hat man den Eindruck, dass die ideologisch angeheizte Diskussion um die richtige Geldpolitik nach wie vor davon handelt, ob Geldpolitik nun langfristig stimulierende Wirkung auf das Wirtschaftswachstum hat oder nicht. Aus meiner Sicht ist das aber die falsche Fragestellung. Einerseits hat die große Depression der 1930er Jahre gezeigt, dass eine restriktive Geldpolitik katastrophale Folgen in einer Krise haben kann. Andererseits hat die expansive Geldpolitik Japans auch gezeigt, dass eine noch so ultraleichte Geldpolitik eine kriselnde Volkswirtschaft nicht auf Wachstumskurs bringen kann. Dennoch ist Geldpolitik nicht wirkungslos. Sie hat nur eine ganz andere Funktion.

Geld- und Fiskalpolitik schaffen die Voraussetzungen für eine nachhaltige Wachstumspolitik

Geldpolitik kann ebenso wie Fiskalpolitik die Voraussetzungen schaffen, dass Strukturreformen greifen können, um eine Wirtschaft und eine ganze Gesellschaft auf langfristiges Wachstum auszurichten. Die Logik der „schwäbischen Hausfrau“, wonach man nicht mehr ausgeben kann als man einnimmt und dass Sparsamkeit eine Tugend ist, die hilft, später Rücklagen zu haben, hilft auf volkswirtschaftlicher Ebene nicht weiter. So ist der Staat – mit dem natürlichen Empfinden von privaten Haushalten und Unternehmen – der Wirtschaftskrise der 1930er Jahre begegnet. Gesamtgesellschaftlich hat dies eine Abwärtsspirale in Bewegung gesetzt, die nicht zu stoppen war. Man wusste es damals nicht besser, aber heute ist das anders. Eine nachhaltige Wachstumspolitik braucht Unterstützung sowohl durch Fiskal- als auch durch Geldpolitik. Sonst verhindern die Kollateralschäden des Strukturwandels den Neuaufbau, wie er bei der „kreativen Zerstörung“ im Schumpeterschen Sinn gemeint ist. Eine gesamtstaatliche Balance kann nur erreicht werden, wenn sich nicht alle gleich verhalten. Dies gilt sowohl im Aufschwung als auch im Abschwung. Ausgabendisziplin des Staates und die Peitsche des knappen Geldes sind daher keine ethisch gebotene Tugenden, kein Selbstzweck. Staatliche Ausgaben und Gelddrucken sind umgekehrt keine Sünden. Sinnhaftigkeit und Nützlichkeit staatlichen Handelns hat sich pragmatisch, nicht moralisch zu legitimieren.

Der Unternehmer und die Wertsteigerung – weitere Informationen zum Thema bietet mein KOSTENLOSES WHITEPAPER! Tragen Sie hier Ihre eMail-Adresse ein

Gratis Whitepaper

Wie Sie trotz 0% Zinsen eine Wertsteigerung in Ihrem Unternehmen erreichen:

- Gratis Whitepaper

- Schnelle Übersicht

- Detaillierte Erklärung

Tragen Sie Ihre E-Mail ein und Sie können sofort mit dem Whitepaper starten:

Mit Klick auf den Button stimme ich zu, die Infos und ggf. weiterführendes Material zu erhalten (mehr Infos). Meine Daten sind SSL-gesichert und ich kann meine Zustimmung jederzeit widerrufen.

OPIPLJIVE INFORMACIJE O BOŽIĆNOM KREDITU ZA PLANIRANJE…

Ovo nije uobičajena objava koju svakodnevno vidite na internetu kada ljudi daju lažna svjedočanstva i lažne informacije o ogromnoj financijskoj pomoći.. Svjestan sam da su mnogi od vas prevareni i da su lažni agenti iskoristili one koji traže kredite. Neću ovo nazvati normalnim svjedočanstvom, nazvat ću ovo situacijom u kojoj sam živi svjedok kako možete dobiti svoj kredit kada ispunite uvjete i odredbe tvrtke. Zaista nije važno imate li dobar kreditni rejting ili odobrenje vlade, sve što vam treba je važeća osobna iskaznica i važeći IBAN broj kako biste mogli podnijeti zahtjev za kredit s kamatnom stopom od 3%. Minimalni iznos je 1000 eura, a maksimalni iznos koji se može posuditi je 100.000.000 eura. Dajem vam 100% jamstvo da možete dobiti svoj kredit putem ove pouzdane i poštene tvrtke, posluju 24 sata online i daju kredite svim građanima Europe i izvan Europe. Poslali su mi dokument koji je provjeren i testiran kao valjan prije nego što sam dobio zajam, stoga pozivam sve kojima je potreban zajam da ih posjete ili kontaktiraju putem

E-pošte: michaelgardloanoffice@gmail.com

WhatsApp za Europu: +385915608706

WhatsApp za SAD: +1 (717) 826-3251

Nakon što ih kontaktirate, obavijestite ih da vam je gospođa Dejana Ivica iz Zagreba dala informacije. Vidjeti znači vjerovati i zahvalit ćete mi kasnije kada dobijete zajam od njih. Dao sam obećanje da ću, nakon što dobijem zajam od njih, objaviti dobru vijest svima online. Ako imate prijatelja ili rodbinu, uključujući kolege, možete im reći o ovoj ponudi i da se događa u ovom BOŽIĆNOM DOBU