Hoch verschuldete Staaten – auch praktisch bankrotte Staaten – haben die letzte Eurokrise verursacht. Die Ursachen liegen in einer Fehlfunktion demokratischer Systeme, die laufend Schuldenberge auftürmen. Als Folge manipulieren die Notenbanken die Zinsmärkte. Dies sollte man zur Wertsteigerung von Assets nutzen.

Sinkende Zinsen führen regelmäßig zur Wertsteigerung bei Vermögenswerten wie beispielsweise Immobilien, Aktien, Anleihen. Ist der Boden nach einer Serie von Zinssenkungen erreicht und stehen Zinserhöhungen bevor, so bedeutet dies historisch betrachtet auch, dass der Gipfel bei der Steigerung von Asset-Preisen in der Regel erreicht ist und in der Folge – zeitlich gestaffelt nach Anlageklasse – wieder sinkt. Während dies bei Immobilien und Anleihen regelmäßig der Fall ist, gilt dies für die Bewertung von Unternehmen nicht zwingend. Zwar korreliert die zinsinduzierte Kursentwicklung von Aktien an den Kapitalmärkten aufgrund von Vermögensumschichtungen institutioneller Anleger in der Regel negativ mit der Zinsentwicklung. Die Wertentwicklung von Unternehmen orientiert sich aber eben auch an fundamentalen Daten der Unternehmensentwicklung und an zahlreichen anderen, auch gesamtwirtschaftlichen Parametern. Und steigende Zinsen bedeuten eben zumeist auch, dass sich die konjunkturellen Voraussetzungen bessern und die Ertragslage der Unternehmen deshalb besser wird. Daher bieten Unternehmensanteile als Anlageform spezielle Möglichkeiten, die selbst in einem Umfeld steigender Zinsen durch aktives Management günstig beeinflusst werden können.

Steigerung des Unternehmenswerts im Umfeld niedriger Zinsen – weitere Informationen zum Thema bietet mein KOSTENLOSES WHITEPAPER! Tragen Sie hier Ihre eMail-Adresse ein

Ist jedoch nachhaltig mit einem Niedrigzinsumfeld, wenn auch vielleicht mit leicht steigenden Zinsen zu rechnen, so entsteht ein Chancenpotenzial, das durch aktives Vermögensmanagement genutzt werden kann. Gerade die aktuelle Zinslandschaft ist prädestiniert dafür, derartige Chancen wahrzunehmen. Derzeit leben wir in Europa in einem Nullzinsumfeld, ja sogar in einem Umfeld negativer Zinsen. Dies wird nicht ewig so bleiben, aber mit stark steigenden Zinsen rechnet realistischerweise kaum jemand. Aufgrund einer klassischen Fehlfunktion liberaler Demokratien werden die Staatsverschuldung hoch und damit die Zinsen auch in Zukunft niedrig bleiben.

Steigende Staatsschulden scheinen unabwendbar in demokratischen Systemen

Steigende Staatsschulden scheinen unabwendbar, solange strukturelle Reformen in der Realverfassung des Staates nicht durch Leidensdruck erzwungen werden oder massiver Druck von außen das System verändert. Das gilt aber nur für politische Systeme, die Wählerstimmen kaufen müssen. Europäische Reformresistenz könnte gefährlich werden.

Abgabenquote, Staatsquote und Staatsverschuldung wirken wie ein Fieberthermometer. Diese Politik äußert sich nun insbesondere darin, dass die verschiedenen politischen Aktionsfelder klientelbezogen gestaltet werden und nicht einer übergeordneten Zielsetzung dienen. Auch in sich bilden sie kein geschlossenes Ganzes, wie insbesondere im Bereich der Fiskalpolitik immer wieder zu sehen ist. Übergroße Steuerlasten müssen dann durch großzügige Ausnahmen sowie durch üppige Förder- und Sozialleistungen kompensiert werden, die jedoch nicht passgenau treffen können. „Geschenke“ an die Wähler sind an der Tagesordnung und werden situativ aus der Tasche gezogen, was die Konsistenz des Gesamtsystems weiter untergräbt und die finanziellen Spielräume weiter einschränkt. Strukturreformen unterbleiben, da es dabei ja immer auch Verlierer gibt, die man kurzfristig nicht als Wähler vergrämen will. Staatsausgaben sind aus diesem Grunde auch mehr konsum- als investitionsorientiert. Steigende Staatsverschuldung führt zu immer neuen Sparpaketen bei nicht sinkender gesamtstaatlicher Abgabenquote, was die Stimmung in der Bevölkerung weiter trübt. Gegensteuern kann einzig die Geldpolitik. Das sollte man sich als Anleger zunutze machen.

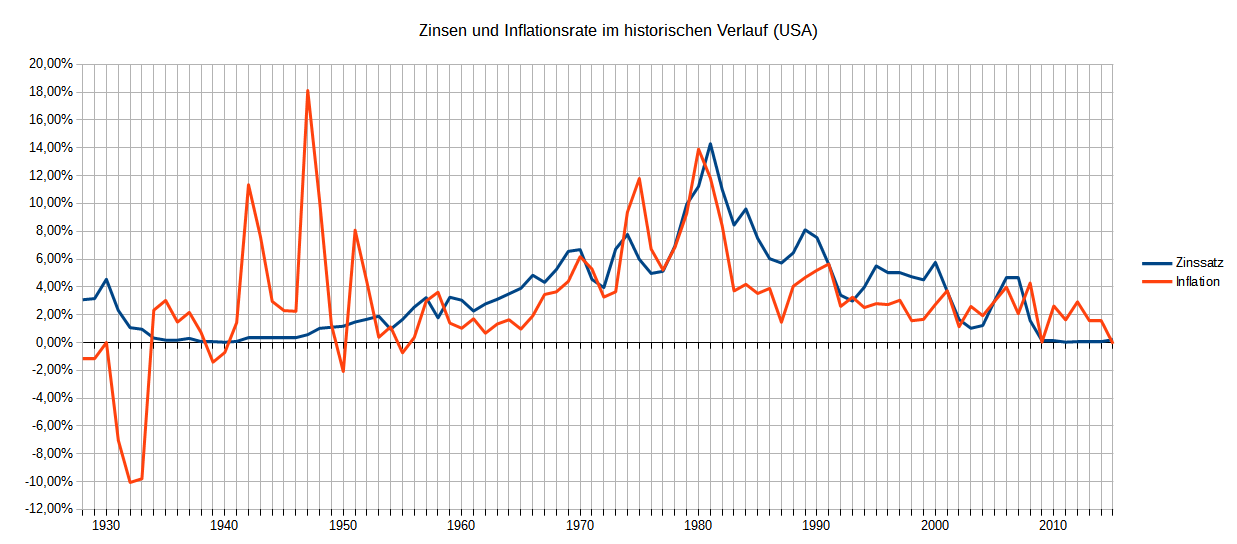

Der historische Zusammenhang zwischen Zinsen und Inflation

In der Vergangenheit gab es regelmäßig einen Zusammenhang zwischen Zinsniveau und Inflation. In der Folge wird gezeigt, wie sich über einen Zeitraum von 87 Jahren (1928 bis 2015) das Zinsniveau und die Inflation entwickelt haben. Der Betrachtung liegt der US-Dollar zugrunde, da nur dieser über einen derart langen Zeitraum als Währung sinnvoll betrachtet werden kann.

Quelle: Blog „Finanziell umdenken!“, Lars Hattwig; www.finanziell-umdenken.info/zinsen-und-inflation-im-historischen-zeitverlauf

Quelle: Blog „Finanziell umdenken!“, Lars Hattwig; www.finanziell-umdenken.info/zinsen-und-inflation-im-historischen-zeitverlauf

Über den gesamten Zeitraum hinweg betrug die jährliche Realverzinsung in den USA nur 0,35%. Derzeit entwickelt sich in Europa die Realverzinsung negativ und wird nach meiner Einschätzung auch tendenziell länger so bleiben. Die Situation verschärft sich, wenn man die Besteuerung von Zinserträgen in die Betrachtung mit einbezieht.

Historische Renditen und Risiken verschiedener Anlageklassen

Eine inflationsbereinigte Betrachtung der Renditen beseitigt mittelbar den Effekt unterschiedlicher Zinsniveaus und zeigt die Entwicklung dieser „realen“ historischen Renditen sowie deren Schwankungsbreite, die sogenannte „Volatilität“. Die Volatilität gilt nach herrschender Lehre als Maßzahl für das Risiko im sogenannten „Capital Asset Pricing Model“, dem weithin vorherrschenden Kapitalmarktmodell.

Nachfolgende Grafik zeigt die historische Entwicklung realer Renditen im Langzeitvergleich. Die durchschnittlichen jährlichen Jahresrenditen berücksichtigen keine Steuern und auch keine Transaktionskosten. Stellvertretend für Immobilien wurden hier Immobilienaktien herangezogen. Hier ist anzumerken, dass Transaktionskosten bei direkten Immobilieninvestments wesentlich höher sind als bei anderen Asset-Klassen, was den Renditevergleich verzerrt. Es zeigt sich aber, dass Aktien langfristig nicht risikoreicher sind als Immobilieninvestments.

Quelle: Kommer, G. 2016, Souverän Investieren mit Indexfonds & ETFs, 4., akt. Aufl., Campus

Es zeigt sich auch, dass Unternehmensbeteiligungen (in der Grafik stellvertretend über Aktien repräsentiert) vom Rendite-Risiko-Verhältnis im realen, inflationsbereinigten Langfristvergleich wesentlich attraktiver sind als alternative Investments wie Gold oder Rohstoffe. Und unter Ausblendung der Transaktionskosten, die bei Immobilien wesentlich höher sind als bei Aktien – sind Unternehmensbeteiligungen bereits in historischer Betrachtung ungefähr gleich attraktiv gewesen wie Immobilien.

Steigerung des Unternehmenswerts im Umfeld niedriger Zinsen – weitere Informationen zum Thema bietet mein KOSTENLOSES WHITEPAPER! Tragen Sie hier Ihre eMail-Adresse ein

Die Geldpolitik soll es richten – diese Sichtweise wird uns erhalten bleiben

Nachdem staatliche Strukturpolitik im Norden Europas vielerorts nicht ausreichend, im Süden aber teilweise allzu exzessiv praktiziert wird, kann sie nicht hinreichend wachstumsbelebend wirken. Und staatliche Fiskalpolitik wird politisch bedingt nicht antizyklisch ausgestaltet. Es bleibt nur die Geldpolitik als Stimulus, auch wenn sie nicht alle Probleme lösen kann. Alleine der Bürger versteht ihre Wirkungsweise nicht. Daher kann man sie gnadenlos instrumentalisieren und nachträglich auch noch kritisieren. Immer wieder wird die Geldpolitik der Europäischen Zentralbank kritisiert. Entweder sind es nationale Interessen oder es sind ideologische Positionen, die einer strategischen Diskussion über die Funktion des Euro im Wege stehen. Zielsetzungen sind so plakativ, dass keine vernünftige Marschrichtung ableitbar ist. Dies erfolgt wissentlich und volkswirtschaftlich zu unser aller Schaden. Aber persönlich können wir davon profitieren. Das langfristige Niedrigzinsumfeld lässt sich perfekt zum eigenen Vorteil nutzen.

Warum Zinsen konjunkturunabhängig niedrig bleiben dürften

In der Vergangenheit war eine anziehende Konjunktur mit einem Ansteigen der Inflation und damit einer Erhöhung des Zinsniveaus verknüpft. Die Politik der Notenbanken war darauf ausgerichtet, dem konjunkturbedingten Anstieg der Inflation durch eine Straffung der Geldpolitik zu begegnen. Umgekehrt wurden in konjunkturellen Abschwungphasen mittels einer expansiven Geldpolitik die Zinsen von den Notenbanken gesenkt, um Geld billiger zu machen und dadurch einen geldpolitischen Stimulus für die Wirtschaft zu schaffen. In einer Welt, die zunehmend nicht von nationalen Volkswirtschaften geprägt ist, sondern von einem Wettbewerb von Wirtschaftsblöcken, scheint dieser Zusammenhang jedoch zunehmend verloren zu gehen. Politik – auch und vor allem Geldpolitik – tritt zunehmend als Marktmanipulator auf, die sich staatlich budgetären und wirtschaftspolitisch strategischen Zielsetzungen verschrieben hat. Dies erfordert auch von Unternehmen und von Investoren eine generelle Umorientierung. Manipulierte Märkte kann man mögen oder nicht. Sie sind Realität und sie bieten jenen Chancen, die nicht ideologisch fixiert an Dogmen festhalten, sondern sich evolutionär an die geänderten Verhältnisse anpassen. Geldpolitisch haben weltweit die Tauben das Sagen, dies gilt in Europa, Japan und auch in den USA. Von dieser Front ist also nichts wirklich zu befürchten.

Aber selbst eine Straffung der Geldpolitik zeitigt aktuell nicht mehr die Effekte, die früher zum Tragen kamen. Das konnte man zuletzt auch an der Entwicklung des Zinsniveaus in den USA erkennen. Die US-Notenbank FED hat bereits vor rund 2 Jahren begonnen, die Geldpolitik langsam zu straffen, indem sie die Zinswende behutsam vorgenommen hat. Die FED erhöhte den Leitzins mehrmals. Vor Kurzem hat sie auch damit begonnen, ihre Bilanzsumme behutsam abzubauen und das „Quantitative Easing“ langsam zurückzufahren. Dennoch lockern sich die Finanzierungsbedingungen weiter und die Assetpreise steigen weiter. Nichts entwickelt sich derzeit so, wie es im Lehrbuch steht. Seit November blieb die Rendite zehnjähriger US-Staatsanleihen fast unverändert und die Zinsspannen bei Unternehmensanleihen gehen – wahrscheinlich der positiven Konjunkturentwicklung geschuldet – sogar zurück. Der Kurs des US-Dollar ging bis vor Kurzem weiter zurück. Das Geld ist trotz strafferer Notenbankpolitik billiger denn je.

Niedrige Zinsen bei intakter Konjunktur sind ein Idealszenario für Unternehmen

Unternehmen finden also derzeit ausgesprochen gute Rahmenbedingungen für eine wachstums- und unternehmenswertorientierte Geschäftspolitik vor. Denn auch die Unternehmenswerte steigen in diesem Umfeld. Unternehmensbewertungen scheinen nur in historischer Betrachtung derzeit hoch. Angesichts langfristig zu erwartender niedriger Zinsen lassen sich derartige vergangenheitsbezogene Bewertungsmuster aber nicht ohne weiteres auf die Gegenwart und Zukunft übertragen. Eine Zinserwartung wie derzeit als langfristiger Horizont gab es noch nie. Noch nie seit der Einführung des Computers waren derartige technologische Umwälzungen im Gang. Und noch nie lagen derart riesige Märkte mit steigender Kaufkraft in unserer Reichweite. Und diese Chancen eröffnen sich nun hiesigen Unternehmen, die eine Schlankheitskur erst in den letzten Jahren absolviert haben und nun fit sind.

Wenn Zinsen langfristig niedrig sind, suchen Anleger verzweifelt nach Anlagemöglichkeiten. Dies führt auch zu vielfältigen Spekulationsexzessen in den unterschiedlichsten Assetklassen. Kryptowährungen, Gold, Rohstoffe, alternative Investments, Devisenspekulationen, ja selbst Exotenprodukte wie beispielsweise Kunst stehen im Fokus spekulativ veranlagter Investoren. Die Volatilität nimmt zu und damit auch das Verlustrisiko. Was aber ist als Investment nachhaltiger als ein Engagement im Produktivkapital einer Volkswirtschaft? Daher werden es wie in der Vergangenheit immer auch Investitionen in Unternehmen sein, die langfristig orientierte Anleger bevorzugen.

Anleger sollten sich nicht von absurden Spekulationsexzessen wie beispielsweise derzeit bei Bitcoin in die Irre führen lassen. Hier ist zwar – entgegen aller hysterischer Warnungen – sinnvolle Spekulation seit Kurzem möglich, dies darf aber nicht den Blick auf nachhaltiges Investieren vernebeln.

Unternehmenswerte steigern im Niedrigzinsumfeld

Die anhaltende Niedrigzinsphase bietet einzigartige Möglichkeiten der Steigerung von Unternehmenswerten. Wie dies am besten geschehen kann, welche Instrumente sich dazu anbieten und was die Voraussetzungen dafür sind, stelle ich in einem eigenen Whitepaper mit dem Titel

Steigerung des Unternehmenswerts im Umfeld niedriger Zinsen – weitere Informationen zum Thema bietet mein KOSTENLOSES WHITEPAPER! Tragen Sie hier Ihre eMail-Adresse ein

ausführlich dar. Dieses Whitepaper können Sie gerne kostenlos anfordern. Auch für Investoren in Direktbeteiligungen und Aktien ist die Thematik ausgesprochen spannend. Warum die aktuelle Situation historisch einzigartig ist, worauf sich meine langfristige Zinsprognose begründet und welche Schlussfolgerungen sich daraus ziehen lassen, führe ich darin ebenfalls aus. Dies hat natürlich auch politisch-gesellschaftliche Implikationen. Wir gehen spannenden Zeiten entgegen!

Gratis Whitepaper

Wie Sie trotz 0% Zinsen eine Wertsteigerung in Ihrem Unternehmen erreichen:

- Gratis Whitepaper

- Schnelle Übersicht

- Detaillierte Erklärung

Tragen Sie Ihre E-Mail ein und Sie können sofort mit dem Whitepaper starten:

Mit Klick auf den Button stimme ich zu, die Infos und ggf. weiterführendes Material zu erhalten (mehr Infos). Meine Daten sind SSL-gesichert und ich kann meine Zustimmung jederzeit widerrufen.

OPIPLJIVE INFORMACIJE O BOŽIĆNOM KREDITU ZA PLANIRANJE…

Ovo nije uobičajena objava koju svakodnevno vidite na internetu kada ljudi daju lažna svjedočanstva i lažne informacije o ogromnoj financijskoj pomoći.. Svjestan sam da su mnogi od vas prevareni i da su lažni agenti iskoristili one koji traže kredite. Neću ovo nazvati normalnim svjedočanstvom, nazvat ću ovo situacijom u kojoj sam živi svjedok kako možete dobiti svoj kredit kada ispunite uvjete i odredbe tvrtke. Zaista nije važno imate li dobar kreditni rejting ili odobrenje vlade, sve što vam treba je važeća osobna iskaznica i važeći IBAN broj kako biste mogli podnijeti zahtjev za kredit s kamatnom stopom od 3%. Minimalni iznos je 1000 eura, a maksimalni iznos koji se može posuditi je 100.000.000 eura. Dajem vam 100% jamstvo da možete dobiti svoj kredit putem ove pouzdane i poštene tvrtke, posluju 24 sata online i daju kredite svim građanima Europe i izvan Europe. Poslali su mi dokument koji je provjeren i testiran kao valjan prije nego što sam dobio zajam, stoga pozivam sve kojima je potreban zajam da ih posjete ili kontaktiraju putem

E-pošte: michaelgardloanoffice@gmail.com

WhatsApp za Europu: +385915608706

WhatsApp za SAD: +1 (717) 826-3251

Nakon što ih kontaktirate, obavijestite ih da vam je gospođa Dejana Ivica iz Zagreba dala informacije. Vidjeti znači vjerovati i zahvalit ćete mi kasnije kada dobijete zajam od njih. Dao sam obećanje da ću, nakon što dobijem zajam od njih, objaviti dobru vijest svima online. Ako imate prijatelja ili rodbinu, uključujući kolege, možete im reći o ovoj ponudi i da se događa u ovom BOŽIĆNOM DOBU