Corporate Governance wird in Gerichtssälen immer mehr zum Schreckgespenst für Manager. Dies gilt vor allem in internationalen Konzernen, weil nationalstaatliches Gesellschaftsrecht die transnationale Konzernorganisation erschwert. Vor allem KMU stehen vor großen Herausforderungen.

Corporate Governance ist der rechtliche und faktische Ordnungsrahmen für die Leitung und Überwachung von Unternehmen zum Wohle aller relevanten Anspruchsgruppen. Die zunehmende Regulierungsdichte in fast allen Branchen hat die Rahmenbedingungen für die Unternehmensführung nachhaltig verändert. Auch die immer stärkere Vernetzung von Unternehmen, die durch Digitalisierung entstehenden Risiken sowie die Internationalisierung der Wirtschaft haben ihre Spuren sowohl im Risikoprofil von Unternehmen als auch in den gesetzlichen Rahmenbedingungen hinterlassen.

Wer nicht wirksame organisatorische Vorkehrungen trifft, um diesen Entwicklungen zu begegnen, geht hohe Risiken ein. Versäumnisse im Bereich Corporate Governance können schwerwiegende Folgen haben und wirken haftungsbegründend für das Unternehmen und dessen Organe. Dies gilt insbesondere in internationalen Konzernen. Jedes Unternehmen, auch jeder Konzern besitzt ein implizit vorhandenes oder explizit formuliertes System der Corporate Governance, das von den Eigentümern oder den Organen in Kraft gesetzt und gelebt wird. In der Praxis variiert die Qualität dieser Systeme aber stark.

Anders als in Deutschland, wo das Konzernrecht in einer speziellen und in sich geschlossenen Gesetzgebung verankert ist, kennen die meisten Rechtsordnungen keine explizite Gesetzgebung, die die gesellschaftsrechtlichen Herausforderungen gesondert regelt. International gebräuchlich ist der Begriff „corporate group“, wobei dieser Begriff oft nicht eindeutig definiert ist. International, auch in den meisten Rechnungslegungsstandards wird beim Konzernbegriff auf die „einheitliche Leitung“ abgestellt. Immer öfter bedeutet einheitliche Leitung aber auch einheitliche Haftung, auch über Landesgrenzen und Rechtspersönlichkeiten hinweg.

Besonders internationale Konzerne (mit einheitlichen Rechnungslegungsstandards) bedürfen dringend einer einheitlichen Corporate Governance. Unterschiedliche gesellschaftsrechtliche Voraussetzungen erschweren dies jedoch oftmals sehr und verhindern eine betriebswirtschaftlich gebotene einheitliche Ausgestaltung.

Der Zwang zur Konzernorganisation

Insbesondere in Deutschland besteht rechtlich ein Zwang zur Konzernorganisation. Gem. § 18 AktG liegt ein Konzern vor, wenn „ein herrschendes und mehrere abhängige Unternehmen unter der einheitlichen Leitung des herrschenden Unternehmens zusammengefasst“ sind. Die Konzernobergesellschaft ist dafür verantwortlich (und allenfalls haftbar), dass

- der Konzern in seiner Gesamtheit die bestmögliche Wertschöpfung, Leistungserstellung und Profitabilität gewährleistet (wirtschaftlicher Erfolg),

- konzernweit die gesetzlichen, unternehmensinternen und vertraglichen Regelungen eingehalten werden (Compliance) und

- konzernweit die erforderlichen Maßnahmen zur systematischen Erkennung, Analyse, Bewertung, Überwachung und Kontrolle von Risiken getroffen werden (Riskmanagement).

Die ständige Rechtssprechung des EUGH sieht in Kartellrechtsfragen vor, dass Gesellschaften, bei denen „alle oder fast alle“ Anteile unmittelbar (Tochtergesellschaft) oder mittelbar (Enkelgesellschaft) einer Konzernmutter gehören, als Einheit anzusehen sind. Bei Festlegung der Höhe der Strafe wird die Finanzkraft der Konzernspitze und damit des Gesamtkonzerns in vollem Umfang miteinbezogen.

Vor allem in den USA und Großbritannien werden auch ausländische Muttergesellschaften immer öfter für ein Fehlverhalten von inländischen Konzerngesellschaften verantwortlich gemacht („direct liability in negligence and battery“). Die Konzernobergesellschaft haftet damit „gesamtschuldnerisch“ auch ohne eigenen Tatbeitrag direkt für ihre Töchter und Enkel. Es wird praktisch automatisch Organisationsverschulden angenommen. De facto herrscht oftmals eine Beweislastumkehr. Wer die drakonischen Strafen des angelsächsischen Rechts kennt, fürchtet sich zu Recht.

Welche Pflichten treffen die Geschäftsführung auf Konzernebene?

Generell kann man festhalten, dass die Geschäftsleitung der Konzernobergesellschaft den Gesamtkonzern einschließlich aller Konzernuntergesellschaften so organisieren muss, dass im Gesamtkonzern, also auch in den Tochter- und Enkelgesellschaften keine Gesetzesverstöße und natürlich auch keine Straftaten begangen werden. Diese Durchsetzung des sogenannten Legalitätsprinzips ist durch das System einer effektiv wirksamen Corporate Governance sicherzustellen.

Dazu müssen konzernweit entsprechende Ziele definiert und die für deren Umsetzung erforderlichen Leitungs- und Kontrollstrukturen ausgestaltet und implementiert werden. Hierbei ist es gegebenenfalls auch (rechtlich) geboten, dass das Interesse einer einzelnen Konzerngesellschaft dem Gesamtinteresse des Konzerns untergeordnet wird (Beispiel: Standortverlegungen, Funktionsverlagerungen etc.). Genau dies widerspricht jedoch teilweise den gesellschaftsrechtlichen Anforderungen, die für einzelne Konzerngesellschaften in verschiedenen Ländern gelten. Es handelt sich um ein typisches Spannungsfeld, das nicht aus einer rein betriebswirtschaftlichen Brille heraus betrachtet werden kann.

Was bedeutet das im Konkreten für Organe der Konzernmutter?

Die Konzernspitze muss sicherstellen, dass sie im Bilde darüber ist, was im Konzern und seinen einzelnen Konzerngesellschaften läuft, insbesondere, wie sich die wirtschaftlichen Verhältnisse nicht nur konsolidiert, sondern auch auf Ebene der Einzelunternehmen entwickeln. Dazu müssen Auskunfts- und Einsichtsrechte bestehen und deren Durchsetzung sichergestellt sein. Reportingpflichten der Konzernunternehmen sind zu normieren auf der Grundlage von Vorgaben der Konzernleitung in Hinblick auf Inhalt, Detaillierungsgrad, Häufigkeit und Ausgestaltung der Berichte.

Ebenso hat die Konzernmutter Standards und Systeme zu installieren, um die konzernweite Durchsetzung der erforderlichen Compliance sowie die Wirksamkeit eines effektiven Risikomanagement zu gewährleisten. Dazu sind Einwirkungsmöglichkeiten auf die einzelnen Konzernunternehmen vorzusehen und zu implementieren. Dass dies teilweise nicht einfach ist, wird klar, wenn man beispielsweise daran denkt, dass der Vorstand einer Aktiengesellschaft sowohl in Österreich als auch in Deutschland weisungsfrei ist.

Um effektives Riskmanagement betreiben zu können, bedarf es eines Katalogs zustimmungspflichtiger Geschäfte, die entweder durch die Aufsichtsgremien der einzelnen Konzerngesellschaften (beispielsweise der Aufsichtsrat einer Aktiengesellschaft) zu genehmigen sind oder der direkten Zustimmung der Muttergesellschaft (beispielsweise durch Gesellschafterbeschluss bei einer Gesellschaft mit beschränkter Haftung) bedürfen. Aber selbst innerhalb der EU (geschweige denn weltweit) ist nicht bei allen Rechtsformen sichergestellt, dass dies auch wirklich zu erreichen ist. Entsprechende Weisungsbefugnisse müssen daher gegebenenfalls indirekt bewirkt werden (über Organbestellungen, Abberufungen, Dienstverträge etc.).

Ebenso muss es für die Konzernspitze möglich sein, Zuwiderhandlungen gegen konzernweit festgelegte Standards und Systeme zu sanktionieren (beispielsweise durch Abberufung von Personen). Auch das ist nicht in allen Rechtsformen und Ländern möglich. In Frankreich kann beispielsweise der „Gerant“ einer SARL (entspricht in etwa einer GmbH), der am weitesten verbreiteten Rechtsform für Tochtergesellschaften, nur mit einem „juste motif“ abberufen werden.

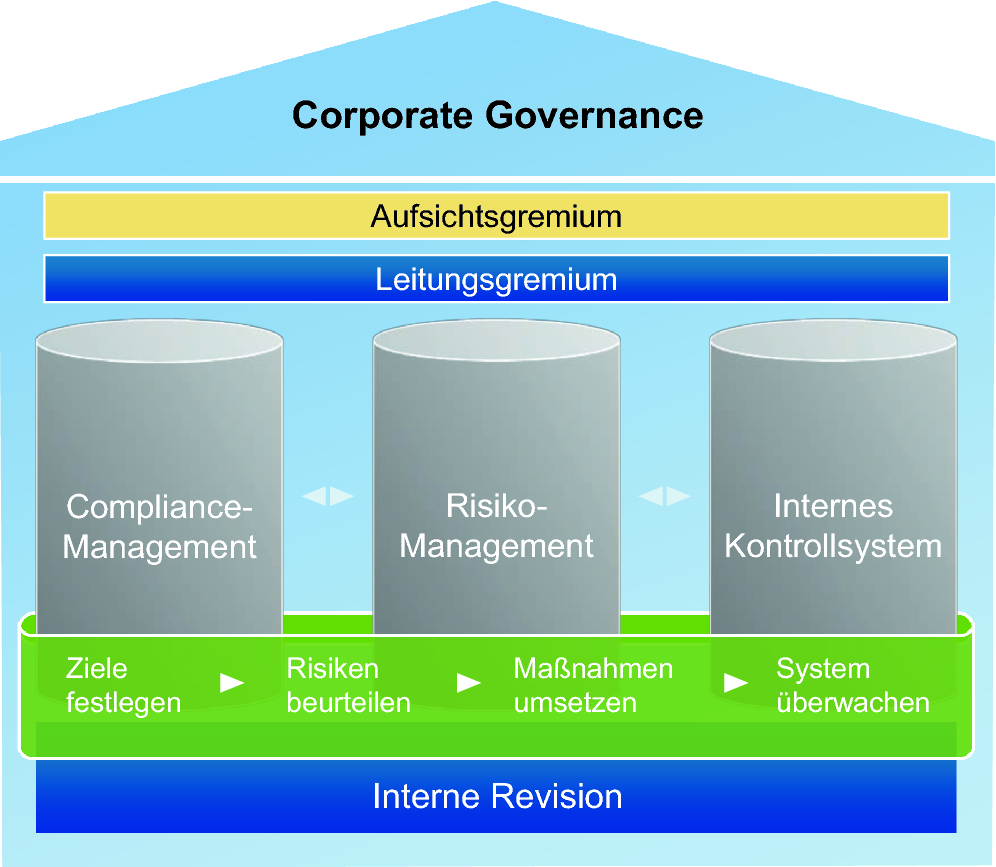

Welche Säulen einer Corporate Governance sollten konzernweit bestehen?

Unabhängig von Branche und Rechtsform der Unternehmen sind es zumeist drei unterschiedliche Funktionen, die den Kern einer funktionsfähigen Corporate Governance ausmachen. Es sind dies Risikomanagement, Compliance und internes Kontrollsystem. Die folgende Abbildung zeigt dies in abstrakter Form:

Quelle: shorturl.at/hnRW9, Zugriff: 07.01.2020

Das geschäftsführende Organ der Konzernmutter trägt die nicht delegierbare Verantwortung für die Etablierung und Aufrechterhaltung des konzernweiten Governance-Systems. Den Eigentümern oder Aufsichtsgremien der Konzernobergesellschaft obliegt die Hauptverantwortung für die Aufstellung der erforderlichen Reglemente und Anweisungen an die Geschäftsführung sowie deren Überwachung.

Finanzielle Verflechtungen innerhalb des Konzerns bedingen verstärkte Kontrolle

Je stärker die finanziellen Verflechtungen im Konzern sind, desto höher sind die Anforderungen an die konzernweite Corporate Governance. Insbesondere dann, wenn Beherrschungsverträge, Ergebnisabführungsverträge, Organschaftsverträge bestehen oder Cash Pooling praktiziert wird, ist besondere Sorgfalt geboten. Auf Cash Pooling als konzernweites Finanzierungsinstrument möchte ich exemplarisch eingehen.

Cash Pooling bedeutet konzerninternen Liquiditätsausgleich. Was einfach erscheint, ist schwierig umzusetzen. Beträchtliche rechtliche Hürden sind zu umschiffen. Wer darauf verzichtet, muss nicht nur höhere Kosten tragen, er erschwert auch die Liquiditätssteuerung und schwächt die Bonität im Konzern.

Was einfach und logisch klingt, gestaltet sich in der Praxis schwierig und beinhaltet zahlreiche Fallstricke. In einem Konzern gibt es Gesellschaften mit Cash-Überschüssen und solche mit Cash-Bedarf. Diese Verhältnisse bleiben auch nicht immer gleich. Guthaben einer Konzerngesellschaft können sich kurzfristig in Negativsalden drehen und umgekehrt. Schon bald ist es aber wieder anders. Was liegt näher, als die Bündelung („Pooling“) von Liquidität („Cash“) innerhalb der Familie (des Konzerns)?

In der Regel gibt es selten Vorteile ohne einen Nachteil. Die Risiken von Cash Pooling lassen sich wie folgt beschreiben:

- Aus Sicht der bonitäts- und finanzstarken Konzerngesellschaften steigt das unternehmensindividuelle Risiko, da sie Cash abliefern müssen und finanziell stärker fremdgesteuert werden.

- Der Entfall einer eigenständigen Liquiditätsversorgung rechtlich selbständiger Einheiten erhöht das Risiko für die Gesamtgruppe, da Probleme einer Gesellschaft direkt auf den Konzern durchschlagen können.

- Haftungsrisiken für Gesellschaften und deren Organe sind nicht zu unterschätzen.

- Verwaltungsgebühren der Bank für die Bereitstellung des Produktes „Cash Pooling“ können beträchtlich sein.

Trotz aller Gefahren bleibt die Durchgriffshaftung im Konzern begrenzt

Je größer die Konzernanbindung einer Tochtergesellschaft ist und je enger sie von der Muttergesellschaft geführt wird, desto eher stellt sich die Frage nach daraus resultierenden Haftungsrisiken für die Mutter. Spätestens im Insolvenzfall, aber bei weitem nicht nur dann, werden Geschädigte prüfen, inwieweit die Konzernmutter in Anspruch genommen werden kann.

Grundsätzlich gilt für nahezu alle Länder zumindest bei Kapitalgesellschaften das sogenannte Trennprinzip. Das bedeutet, dass generell eine Trennung des Vermögens der Konzernobergesellschaft vom Vermögen der Konzernuntergesellschaft gegeben ist. Dies bedeutet, dass im Allgemeinen den Gläubigern der Tochtergesellschaft nur deren Vermögen, nicht auch das Vermögen der Muttergesellschaft als Haftungsmasse zur Verfügung steht. Dieser Grundsatz ist aber wie oben dargestellt auch dann durchbrochen, wenn Missbrauch durch eine Vermischung der Vermögensmassen oder Organisationsverschulden der Konzernmutter vorliegt.

Die Tatsache, dass die Konzernobergesellschaft Leitungs-, Kontroll- und Organisationsrechte ausübt, begründet für sich alleine noch keine Durchgriffshaftung. Es ist eher das Unterlassen der konzernalen Organisationspflicht, das haftungsauslösend wirken kann. Jedenfalls ist ein ein hoher Sorgfaltsmaßstab geboten. Praktisch ist es vor allem in weitverzweigten Unternehmensverbünden für einen Manager der Konzernmutter kaum möglich, sämtliche wirtschaftlichen, rechtlichen und praktischen Komplikationen hinreichend zu überblicken.

Daher empfiehlt sich jedenfalls der Abschluss einer sogenannten D&O-Versicherung für die Manager und einer E&O-Versicherung für das Unternehmen. D&O-Versicherung (Directors-and-Officers-Versicherung, auch Organ- oder Manager-Haftpflichtversicherung) ist eine Vermögensschadenhaftpflichtversicherung, die ein Unternehmen für seine Organe und leitenden Angestellten abschließt. Es handelt sich dabei um eine Versicherung zugunsten Dritter. Die D&O-Versicherung bietet jedoch nur Schutz für die Organe und Manager des Unternehmens, nicht aber für das Unternehmen selbst. Versicherungsschutz in Bezug auf von dritter Seite gegen das Unternehmen wegen Pflichtverletzungen ihrer Mitarbeiter erhobene Ansprüche bietet eine (im amerikanischen Sprachraum so genannte) Errors&Omissions (E&O)- bzw. (britische Bezeichnung) Professional Indemnity (PI)-Deckung.

Gerade bei einem internationalen Unternehmensverbund ist man gut beraten, auf diese beiden Versicherungen zumindest für die Konzernmutter, am besten aber konzernweit nicht zu verzichten. Sie ersetzt zwar keine gute Corporate Governance und schützt auch nicht vor strafrechtlicher Verfolgung, vermindert jedoch wesentlich allfällige Risiken. Und sie lässt einen besser schlafen!

Gratis Whitepaper

Wie Sie trotz 0% Zinsen eine Wertsteigerung in Ihrem Unternehmen erreichen:

- Gratis Whitepaper

- Schnelle Übersicht

- Detaillierte Erklärung

Tragen Sie Ihre E-Mail ein und Sie können sofort mit dem Whitepaper starten:

Mit Klick auf den Button stimme ich zu, die Infos und ggf. weiterführendes Material zu erhalten (mehr Infos). Meine Daten sind SSL-gesichert und ich kann meine Zustimmung jederzeit widerrufen.

CRYPTO SCAM RECOVERY SUCCESSFUL – A TESTIMONIAL OF LOST PASSWORD TO YOUR DIGITAL WALLET BACK.

My name is Robert Alfred, Am from Australia. I’m sharing my experience in the hope that it helps others who have been victims of crypto scams. A few months ago, I fell victim to a fraudulent crypto investment scheme linked to a broker company. I had invested heavily during a time when Bitcoin prices were rising, thinking it was a good opportunity. Unfortunately, I was scammed out of $120,000 AUD and the broker denied me access to my digital wallet and assets. It was a devastating experience that caused many sleepless nights. Crypto scams are increasingly common and often involve fake trading platforms, phishing attacks, and misleading investment opportunities. In my desperation, a friend from the crypto community recommended Capital Crypto Recovery Service, known for helping victims recover lost or stolen funds. After doing some research and reading multiple positive reviews, I reached out to Capital Crypto Recovery. I provided all the necessary information—wallet addresses, transaction history, and communication logs. Their expert team responded immediately and began investigating. Using advanced blockchain tracking techniques, they were able to trace the stolen Dogecoin, identify the scammer’s wallet, and coordinate with relevant authorities to freeze the funds before they could be moved. Incredibly, within 24 hours, Capital Crypto Recovery successfully recovered the majority of my stolen crypto assets. I was beyond relieved and truly grateful. Their professionalism, transparency, and constant communication throughout the process gave me hope during a very difficult time. If you’ve been a victim of a crypto scam, I highly recommend them with full confidence contacting:

Email: Recovercapital@cyberservices.com

Telegram: @ Capitalcryptorecover

Call/Text: +1 (336) 390-6684