Seit einem Jahrzehnt zeigt sich, dass eine lockere Geldpolitik entgegen allen Unkenrufen nicht zu Inflation geführt hat. Warum das so ist, kann man nicht länger mit uralten geldpolitischen Theorien beantworten. Preise hängen mehr von realwirtschaftlichen Faktoren ab, als geldpolitische Ideologen glauben. Wir leben in einer Zeit, die neue volkswirtschaftliche Erklärungsansätze erfordert.

Nach traditioneller Auffassung hängen Geldmengenwachstum (einschließlich Geld-Umlaufgeschwindigkeit) und Inflationsentwicklung unmittelbar zusammen. Es klingt ja so trügerisch einfach: Ist mehr Geld im Umlauf bei konstanter Gütermenge, so steigen die Güterpreise, da das Geld ja in Gütern umgeschlagen wird und somit die Preise steigen müssen. Diese geldpolitischen „Wahrheiten“ prägten das Denken von Volkswirten während der zweiten Hälfte des 20. Jahrhunderts und sind auch heute noch weit verbreitet. Dass dies einer empirischen Überprüfung nicht standhält, scheint geldpolitische Ideologen wenig zu kümmern. Immer wieder wollen sie (übrigens ausgesprochen undemokratisch) Geldpolitik als Disziplinierungsinstrument gegenüber der Politik einsetzen. Aber Geldpolitik kann weder staatliche Strukturreformen noch Ausgabendisziplin erzwingen.

Grundsätzlich ist zwischen einer „Consumer-Price-Inflation“ und einer „Asset-Price-Inflation“ zu unterscheiden. Während die „Consumer-Price-Inflation“ anhand eines durchschnittlichen Warenkorbs gemessen wird, ist die „Asset-Price-Inflation“ an der Entwicklung relevanter Anlageklassen wie beispielsweise Aktien-/Unternehmenswerte oder Immobilienpreise zu beurteilen. In der Tat hat sich im Langfristtrend in großen, entwickelten Volkswirtschaften eine ausgesprochen moderate Entwicklung der „Consumer-Price-Inflation“, hingegen eine rasante Entwicklung der „Asset-Price-Inflation“ gezeigt. Im allgemeinen Sprachgebrauch wie auch im politischen Vokabular meint man unter Inflation aber die „Consumer-Price-Inflation“. Denn stark steigende Preise für Güter und Dienstleistungen tangieren in der Regel die Bürger eines Landes negativ und sind auch volkswirtschaftlich unerwünscht.

Geldpolitische Falken warnen entgegen der Faktenlage vor Inflationsgefahren

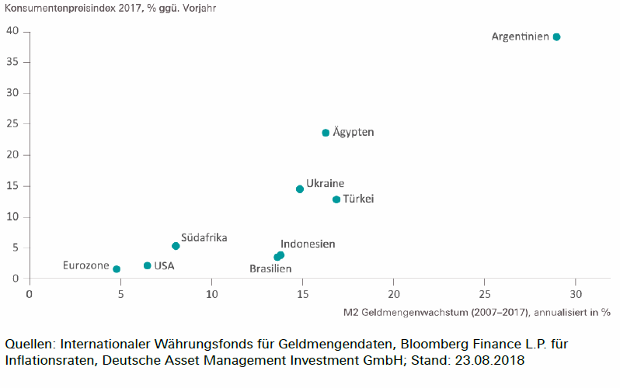

Nachstehende Grafik veranschaulicht für den Zeitraum von 2007 bis 2017 die Entwicklung der „Inflation“ (genauer: der Consumer-Price-Inflation):

Experten der DWS argumentieren wie der Mainstream der deutschen Volkswirte. Die DWS Group GmbH & Co. KGaA ist ein deutscher Vermögensverwalter mit Sitz in Frankfurt am Main. Das Unternehmen verwaltet knapp 700 Mrd. Euro. Dabei bezieht sich die DWS auf obenstehende Grafik. Die hanebüchene Argumentation lautet wie folgt:

„Es gibt einen signifikanten Zusammenhang zwischen dem Geldmengenwachstum und der Inflationsrate eines Landes“, sagen Experten der DWS. Sie haben für ausgewählte Nationen das annualisierte Wachstum der Geldmenge M2 im Zeitraum 2007 bis 2017 sowie die Jahresveränderung im Konsumentenpreisindex bis Ende 2017 untersucht. Ergebnis: Das Wachstum der Geldmenge ist eine wichtige Determinante für die Inflationsentwicklung. Das gelte insbesondere in Ländern mit ausgeprägter Neigung zur raschen Geldvermehrung wie Argentinien, Ägypten, der Ukraine oder der Türkei. “Die Quittung erfolgte, wenig überraschend, in Form zweistelliger Inflationsraten”, so die Ökonomen.

Betrachtet man aber in der obenstehenden Grafik, für welche Länder ein „Zusammenhang“ zwischen dem Geldmengenwachstum und der Inflationsentwicklung konstatiert wird, dann stellt man fest, dass dies allesamt kleine Länder mit eigenen Währungen und jeweils ganz länderspezifischen politischen Konstellationen sind. Sowohl für die USA als auch für die Eurozone zeigt sich ein derartiger Zusammenhang eben genau nicht. Würde man das Bild noch um Japan ergänzen, würde man feststellen, dass sich das Bild verstärkt, dass ein derartiger Zusammenhang eben genau NICHT besteht. Kleinlaut räumen die Ökonomen ein (ohne freilich von ihrem geldpolitischen Dogma abzurücken):

„Die Eurozone und die USA profitieren möglicherweise ebenso vom Kampf gegen die Inflation in früheren Jahren. Obwohl sich die Geldmenge binnen zehn Jahren in den USA und der Eurozone fast verdoppelt hat, bleiben die Inflationsraten dort nämlich bemerkenswert moderat.“ Und die Experten urteilen: „Trotz aller geldpolitischen Experimente bleiben die Inflationserwartungen in den Industrieländern gut verankert”.

Preise hängen vor allem von realwirtschaftlichen Faktoren ab

Es ist eine Binsenweisheit, dass es hauptsächlich realwirtschaftliche Faktoren sind, die die Preisgestaltung von Unternehmen beeinflussen. Es sind dies beispielsweise:

- Die Produktionskosten

- Die aktuelle Wettbewerbsintensität

- Die Positionierungsstrategie hinsichtlich eines Produktes

- Das Geschäftsmodell eines Unternehmens

- Zukunftserwartungen hinsichtlich der Marktentwicklung

- Staatliche Gesetzgebung und internationale Rahmenbedingungen

All diese Faktoren haben in einer betriebswirtschaftlichen Betrachtung mit der Entwicklung der gesamtwirtschaftlichen Geldmenge wenig bis nichts zu tun. Es ist also das Zusammenspiel mikroökonomischer Akteure unter den für sie geltenden Rahmenbedingungen, das für das Festsetzen von Preisen und damit für die Entwicklung der „Consumer-Price-Inflation“ hauptsächlich maßgeblich ist.

Warum Kosten wettbewerbsbedingt eigentlich real nicht steigen sollten

Marktwirtschaft bedeutet Wettbewerb. Globaler Wettbewerb bedeutet besonders harten Wettbewerb. Immer stärker wirkt sich das Entstehen globaler Supply-Chains kostendämpfend aus. Es gibt immer noch jemanden, der in der Lage ist, günstiger zu produzieren. Produktivitätsgewinne entstehen jedoch nicht nur wettbewerbsbedingt, sondern immer stärker auch innovations- und technologieinduziert. Das gilt vermehrt nicht nur für die Gütererzeugung, sondern zunehmend auch für das internationale Sourcing von Dienstleistungen.

Eine Mentalität nach dem Motto „Geiz ist geil“ sorgt dafür, dass ein immer höherer Druck auch von Konsumentenseite kommt, Kampfpreise anzubieten. Das verstärkt den Trend hin zu billigeren Produkten und erhöht gleichzeitig den Druck auf Unternehmen, dieses Ziel auch zu erreichen. Produkt-, Prozess- und Geschäftsmodellinnovationen sind ein Instrument auf dem Weg dahin, die Verlagerung von Produktionsschritten in Länder mit günstigerer Kostenstruktur ist ein anderes probates Mittel, ob uns das gefallen mag oder nicht. Und diese Verlagerungen haben letztlich auch dazu geführt, dass beispielsweise die USA teilweise bereits deindustrialisiert wurde.

Warum eine Veränderung von Geschäftsmodellen preisdämpfend wirkt

Geschäftsmodelle verändern sich derzeit rasend schnell – und das wiederum erfolgt stark technologiegetrieben. Plattformen sind ein typisches Beispiel dafür, welche massiven Umwälzungen die globale Wirtschaft derzeit erfährt. Künstliche Intelligenz wird in den nächsten Jahren einen weiteren Meilenstein in der Art der Leistungserbringung bewirken. Die Blockchain wird globale Logistikketten – und nicht nur diese – massiv optimieren. All diese Veränderungen wirken preisdämpfend, und eine Änderung dieses Trends, der erst in Entstehung begriffen ist, zeichnet sich nicht ab – im Gegenteil.

Die gesellschaftlichen Veränderungen, die damit einhergehen, mag man begrüßen oder auch nicht. Es wird neue gesellschaftspolitische Lösungsansätze brauchen, wie man Verteilungsfragen angesichts derartiger Umwälzungen bewältigen kann. Das ändert aber nichts daran, dass eine währungsbereinigte „Consumer-Price-Inflation“, von konjunkturellen Schwankungen abgesehen, auf längere Sicht der Vergangenheit angehören dürfte, soweit keine politischen Schocks oder andere Katastrophen den natürlichen Trend brechen.

Kapitalkosten verharren aufgrund der nachhaltigen Niedrigzinspolitik auf geringem Niveau

Niedrige Zinsen bedeuten für Unternehmen – sofern die Finanzierung von Investitionen gesichert ist – einen Segen. Alternative Finanzierungsformen ergänzen zunehmend die für Kontinentaleuropa typische Bankenfinanzierung. Gerade für innovative Geschäftsmodelle – die wir in Europa dringend brauchen – bieten sich so ganz neue Möglichkeiten. Solange wir in der EU eine gemeinsame großvolumige Weltwährung haben, ist das Zinsniveau übrigens immer nur in Relation zu vergleichbaren großvolumigen Weltwährungen wie dem US-Dollar oder dem japanischen Yen zu sehen – alles Währungen mit sehr niedrigen Zinsen. Das aber selbst eine kleinvolumige Währung sich behaupten kann, zeigt die Schweiz. Das ist ein Land, das als Hort der Stabilität gilt und sich auch währungspolitisch behauptet – trotz extrem expansiver Geldpolitik der Notenbank.

Auch Konsumenten können vom Niedrigzinsumfeld profitieren, sofern sie sich nicht nur auf das traditionelle Sparbuch verlassen. Wer heute jammert, dass der „kleine Mann“ nicht mehr risikolos Vermögen bilden kann, der übersieht, dass das in Wahrheit noch nie der Fall war. Allerdings ist sowohl der Markt als auch die Politik gefordert, Vermögensbildung in Arbeitnehmerhand zu ermöglichen und auch zu fördern. Solange politische Heimtücke allerdings versucht, die Menschen zu einem Volk von Mietern und Sparbuchsparern zu erziehen (um sie sodann vom Staat abhängig zu halten), wird dies nicht leichtfallen. Wer wissen will, wie man es anders machen kann, der möge sich an Modellen wie Singapur orientieren!

Warum die „Asset-Price-Inflation“ weitergehen dürfte und wünschenswert ist

Eine anhaltende Niedrigzinsphase bei gleichzeitiger Ausdehnung der Geldmenge führt zwangsläufig zu steigenden Assetpreisen, wenn der Verbraucherpreisindex stabil bleibt. Zumindest diese Erkenntnis haben die geldpolitischen Fundamentalisten richtig erkannt. Sie fürchten sich allerdings immer vor einem Platzen der angeblichen „Blase“. Dass Volatilitäten in Zeiten zunehmender internationaler Spannungen und drohender Handels- und Währungskriege zunehmen, ist unbestritten. Dies rechtfertigt jedoch nicht eine permanente Panikmache, die vor dem drohenden finanziellen Weltuntergang zu warnen versucht.

Wird breit gestreutes Eigentum als politisches Ziel definiert, dann führt eine Asset-Price-Inflation zu Wohlfahrtsgewinnen. Und zwar nicht nur auf dem Papier, da steigenden Vermögenswerten stabile Verbraucherpreise gegenüberstehen. Wenn Kapitalkosten gegen Null tendieren, dann ist beispielsweise Immobilienbesitz selbst für Jungfamilien finanzierbar, wenn tilgungslose Finanzierungsvarianten zur Verfügung stehen.

Die Geldpolitik hat nach der Finanzkrise bislang souverän agiert

Da sich erfreulicherweise nicht die deutsche geldpolitische Position in Europa durchgesetzt hat (und unter Christine Lagarde als neue EZB-Präsidentin auch nicht durchsetzen wird), kann man durchaus optimistisch in die Zukunft blicken. Bedenkenträger und Untergangspropheten gab es schon immer, sie konnten in der Geschichte die langfristige und permanente Aufwärtsentwicklung des allgemeinen Wohlstandsniveaus nicht gefährden. Die europäische Geldpolitik hat ein Lob verdient und war ausgesprochen erfolgreich.

Geldpolitik steht seit jeher in der politischen Kritik. Dennoch war sie nach der Finanzkrise unglaublich erfolgreich. Dies sollte eigentlich verwundern, zumal sie oftmals die Fehlentwicklungen irrationaler staatlicher Politik kompensieren muss. Verständlich, aber dennoch schädlich ist in liberalen Demokratien die permanente politische Kritik und der Versuch der Einflussnahme auf die Notenbanken. Denn immer öfter und immer lauter steht die Geldpolitik unter ideologischer und nationaler Kritik. Wir sollten den Notenbankern den Rücken stärken, wenn durch politische Angriffe ihre Unabhängigkeit in Frage gestellt wird. So erfolgreich die Geldpolitik auch war, die volkswirtschaftlichen Theorie zum Zusammenhang von Geldmenge und Inflation ist reformbedürftig.

Gratis Whitepaper

Wie Sie trotz 0% Zinsen eine Wertsteigerung in Ihrem Unternehmen erreichen:

- Gratis Whitepaper

- Schnelle Übersicht

- Detaillierte Erklärung

Tragen Sie Ihre E-Mail ein und Sie können sofort mit dem Whitepaper starten:

Mit Klick auf den Button stimme ich zu, die Infos und ggf. weiterführendes Material zu erhalten (mehr Infos). Meine Daten sind SSL-gesichert und ich kann meine Zustimmung jederzeit widerrufen.

OPIPLJIVO SVJEDOČANSTVO O PLANIRANJU BOŽIĆNOG KREDITA..

Ovo nije uobičajena objava koju svakodnevno vidite na internetu kada ljudi daju lažna svjedočanstva i lažne informacije o velikoj financijskoj pomoći.. Svjestan sam da su mnogi od vas prevareni i da su lažni agenti iskoristili one koji traže kredite. Neću ovo nazvati normalnim svjedočanstvom, nazvat ću ovo situacijom u kojoj sam živi svjedok kako možete dobiti svoj kredit nakon što ispunite uvjete i odredbe tvrtke. Nije važno imate li dobar kreditni rejting ili odobrenje vlade, sve što vam treba je važeća osobna iskaznica i važeći IBAN broj kako biste mogli podnijeti zahtjev za kredit s kamatnom stopom od 3%. Minimalni iznos je 1000 eura, a maksimalni iznos koji se može posuditi je 100.000.000 eura. Dajem vam 100% jamstvo da možete dobiti svoj kredit putem ove pouzdane i poštene tvrtke, posluju 24 sata online i daju kredite svim građanima Europe i izvan Europe. Poslali su mi dokument koji je provjeren i testiran kao valjan prije nego što sam dobio kredit, stoga pozivam sve kojima je potreban kredit da posjete ili ih kontaktiraju putem

E-pošte: michaelgardloanoffice@gmail.com

WhatsApp za Europu: +385915608706

WhatsApp za SAD: +1 (717) 826-3251

===================================================================================================================

Nakon što ih kontaktirate, obavijestite ih da vam je gospođa Dejana Ivica iz Zagreba dala informacije. Vidjeti znači vjerovati i zahvalit ćete mi kasnije kada dobijete kredit od njih. Dao sam obećanje da ću, nakon što dobijem kredit od njih, objaviti dobru vijest svima online. Ako imate prijatelja ili rodbinu, uključujući kolege, možete im reći o ovoj ponudi i da se događa u ovom BOŽIĆNOM DOBU.